Оценка эффективности деятельности малого предприятия здравоохранения - курсовая работа. Оценка риска и страхования

Ульзетуева Д.Д. аспирант СЗАГС

Совершенствование системы государственного управления в новых социально-экономических условиях является одной из приоритетных задач государства. Решение данной задачи невозможно без наличия действенной и эффективной системы оценки качества управления и эффективности деятельности управленческого персонала. Понимание этого факта правительством закреплено на законодательном уровне (Указ Президента Российской Федерации от 1 февраля 2005 г. № 110 "О проведении аттестации гражданских служащих Российской Федерации"). Поэтому задача совершенствования методов оценки эффективности деятельности государственных служащих на сегодняшний день остается весьма актуальной.

Основой современных способов оценивания эффективности деятельности государственных служащих являются методы экспертной оценки. Однако им присущ субъективный характер и, как правило, они требуют дополнительной математической обработки с целью извлечения содержащейся в экспертных оценках объективной информации.

В настоящей работе рассматривается, и анализируются наиболее распространенные количественные методы обработки экспертных данных, имеющие целью помочь лицу принимающему решение сделать обоснованный и рациональный выбор.

В соответствии с принципом системности любой управленческой организации ее можно условно разделить на коллективы малой, средней и большой численности. Следуя терминологии и классификации под коллективом малой численности будем понимать одну организационную единицу на любом уровне иерархии системы, численность которой не превосходит 5-7 сотрудников, выполняющих одинаковые функциональные обязанности. Коллектив средней численности имеет не более шести уровней иерархии и порядка двадцати организационных единиц, каждая из которых решает свои функциональные задачи. Ситуации, связанные с анализом коллективов большой численности, представляющих собой сложные системы большой размерности, в данной работе не рассматриваются.

Рассмотрение начнем с коллективов малой численности. Как было отмечено, в коллективе малой численности не учитывается взаимодействие оцениваемого служащего со своими коллегами по коллективу и его положение в иерархии. Исследуемая структурная единица предполагается однородной по своему функциональному назначению, то есть все сотрудники коллектива имеют одинаковые служебные обязанности, права и полномочия.

В дальнейшем будем придерживаться терминологии, используемой в теории рационального выбора . Объекты исследования в данном случае служащие, будут называться альтернативами. А характеризующие объект исследования совокупности качеств-критериями. Оценка эффективности деятельности государственных служащих является, по сути, оценкой их профессионализма. Поэтому критериями могут служить и служат профессиональные качества служащих (знания, умения, навыки ). Будем считать, что набор таких качеств определен и их экспертные оценки известны. Наша задача - ранжировать альтернативы по известным

экспертным оценкам критериев каждой альтернативы.

Для решения данной задачи в настоящее время наиболее широко используются следующие методы:

- взвешенное суммирование критериальных оценок ;

- аддитивная свертка ;

- мультипликативная свертка .

Взвешенное суммирование основано на вычислении математического среднего.

где - критерии данной альтернативы; - весовой коэффициент критерия. Множество коэффициентов должно удовлетворять условию нормировки Несоблюдение условия нормировки делает не сопоставимыми шкалы отдельных критериев и, следовательно, итоговые оценки альтернатив.

Единственным достоинством взвешенного, суммирования является простота вычислений, а недостатки сводятся к следующим:

Результатом вычислений являются абсолютные значения критериев, что не позволяет сравнивать между собой разнородные критерии (например, стоимость, расстояние, вес);

Значения критериев не приведены к диапазону абсолютной шкалы, что позволяет использовать только свойства более "слабой" интервальной шкалы ;

Среднее, как оценка альтернативы, не содержит доли критерия от его максимального значения, что не позволяет сопоставлять оценки, полученные в разных шкалах.

Исходная посылка методов, основанных на свертках, заключается в том, что каждую отдельную альтернативу можно оценить численно. Однако, поскольку каждая альтернатива зависит от многих переменных, то задача отыскания наилучшей альтернативы становиться не тривиальной, поскольку точки в многомерном пространстве не могут быть упорядочены естественным образом. Гипотетически можно представить себе случай, когда одна из альтернатив обладает наибольшими значениями всех сравниваемых критериев и, следовательно, является наилучшей. Однако на практике такие случаи почти не встречаются. Одним из наиболее распространенных и простых способов сравнения многокритериальных альтернатив заключается в сведении многокритериальной задачи к однокритериальной, т.е. к замене функции векторного аргумента на скалярную функцию. Данная операция в специальной литературе получила название вычисления свертки (построения суперкритерия или функции полезности), которая есть числовая мера, позволяющая сравнивать ее с мерами других альтернатив.

Введение функции полезности имеет аксиоматическое обоснование в виде теоремы Р. Кини , которая утверждает, что однокритериальная функция полезности может быть либо аддитивной, либо мультипликативной.

Аддитивная функция полезности или аддитивная свертка основана на следующей математической операции:

При решении практических задач необходимо вычислять либо наибольшее, либо наименьшее значение суперкритерия В случае минимизации свертки числитель (3) принимает вид

Использование аддитивной свертки вместо взвешенного суммирования обладает следующими преимуществами:

Свертка переводит абсолютные значения в относительные, что позволяет сравнивать разнородные качества;

Свертка приводит значения критериев к диапазону абсолютной шкалы, что позволяет осуществлять в ней все допустимые алгебраические операции;

Указание доли критерия от его максимального значения позволяет сопоставлять оценки, полученные в разных шкалах.

Характерным свойством аддитивной свертки является то, что максимальную оценку с ее помощью получают те альтернативы, которые имеют больше критериев близких по значениям к максимальным (при одинаковых средних у всех альтернатив). При изменении направления оптимизации приоритеты меняются на противоположные.

Мультипликативная свертка основана на вычислении следующего выражения: Достоинства мультипликативной свертки аналогичны достоинствам аддитивной свертки. Характерным свойством мультипликативной свертки является то, что она отдает предпочтение тем альтернативам, которые имеют более равномерное распределение в абсолютной шкале значений критериев при одинаковых средних всех альтернатив. Изложенное иллюстрируется примером, приведенным в таблице 1, где проведено сравнение эффективности деятельности четырех государственных служащих (альтернатив), работа каждого из которых была оценена в пятибалльной системе по четырем критериям. Особенность анализа заключается в том, что средневзвешенные оценки всех испытуемых одинаковы. Поэтому для ранжирования испытуемых должны быть применены более "мощные" средства, а именно свертки (3) и (4). Ниже весовые коэффициенты всех критериев принимаются одинаковыми.

Результаты анализа показывают, что оценка эффективности методом аддитивной свертки выводит на первое место Иванова. Это может быть объяснено тем, что у него две оценки критериев (1-го и 3-го) являются максимальными среди всех оценок этих критериев, менее очевиден результат анализа методом мультипликативной свертки. Здесь наивысшую оценку получает Афанасьева.

Это может объяснено тем, что у Афанасьевой оценки по критериям 1 и 4 минимальны и согласно (4), эти оценки исключаются из рассмотрения. Это приводит к тому, что оставшиеся оценки по критериям 2 и 3 будучи приведенными к абсолютной шкале представляются более равномерными, чем аналогичные оценки конкурентов Афанасьевой. Таким образом, можно сделать вывод, что наиболее эффективным работником следует признать Иванова, а наиболее универсальным - Афанасьеву.

Обратимся теперь к рассмотрению коллективов средней численности. Коллективы средней численности - это объединение, в которых присутствует разделение работников на группы в зависимости от характера решаемых задач. В коллективах средней численности оценивать эффективность деятельности служащего только по персональной оценке уже недостаточно.

Необходимо принимать во внимание общую цель всего коллектива и, следовательно, взаимодействие между различными группами коллектива. Оценки при этом будут уже подлежать как эффективность деятельности отдельных работников, так и эффективность деятельности групп, образующих целостный коллектив. При переходе к рассмотрению эффективности деятельности коллективов средней численности возникает ряд новых, характерных особенностей, отличающих во многих аспектах решение данной задачи от случая коллективов малой численности.

Как было сказано ранее коллектив средней численности состоит из нескольких групп малой численности, каждая из которых решает свои специфические задачи (кадровая группа, отдел делопроизводства, бухгалтерия, хозяйственная группа и т.д.). Это означает, что мы имеем дело с разнородными по внутреннему содержанию альтернативами. При функционировании коллектива средней численности между его подгруппами (или альтернативами) возникают сложные отношения, которые можно представить в виде иерархии критериев разной важности по отношению к некоторой общей цели .

Иерархическая организация системы представляет собой более сложный тип системы, в котором критерии могут группироваться в не связанные подмножества. При этом критерии каждой подгруппы находятся под влиянием критериев других подгрупп и в свою очередь оказывают влияние на критерии третьей группы или альтернативы.

В соответствии с распределением влияния критериев между собой возникают уровни иерархии критериев. На высшем уровне иерархии находится некоторая общая цель, относительно которой может иметь место несколько уровней иерархии критериев по степени уменьшения их важности по отношению к глобальной цели. Критерии низшего уровня замыкаются на альтернативы.

Для оценки альтернатив в рассматриваемой ситуации широкое практическое применение получил метод анализа иерархий (МАИ) . Авторское название Analytic Hierarchy Process. В этом методе отдельная альтернатива не оценивается, а предлагается алгоритм одновременной сравнительной оценки всех альтернатив, основанный на попарном сравнении критериев разных уровней. Метод построения попарных (бинарных) отношений является более общим подходом к решению задачи выбора, чем критериальный язык функций полезности . При этом естественно предполагается, что для каждой пары критериев можно определить отношение предпочтения одного критерия перед другим, либо их равноценность.

Отношения предпочтения устанавливаются либо путем субъективных экспертиз, либо на основе экспериментальных данных. Имеет место теорема Фишберна , которая утверждает, что на множестве независимых между собой отношений строгого порядка можно построить такую вещественную функцию (ux), которая будет упорядочивать альтернативы по степени их значимости. Эта функция так же получила название функции полезности. Определение функции (ux) позволяет перейти от языка парных сравнений обратно к критериальному языку, рассматривая (ux) в качестве критериальной функции, являющейся аналогом аддитивной функции полезности (3).

Математически бинарные отношения образуют множество упорядоченных пар. Наиболее удобный способ задания бинарных отношений на конечном множестве пар $ построение матриц парных сравнений (МПС), являющихся отправным тезисом МАИ.

Таким образом, решение задачи об упорядочении альтернатив методом МАИ включает в себя следующие этапы:

- структурирование задачи с целью построения иерархической структуры: цели - критерии - альтернативы;

- построение МПС критериев каждого уровня;

- вычисление коэффициентов важности (приоритетов для критериев каждого уровня);

- количественный расчет функции полезности (ux)рассматриваемых альтернатив, позволяющий ранжировать их по качеству.

Механизм действия МАИ и его особенности рассмотрим на конкретном примере. На рисунке 1 представлена иерархическая модель коллектива средней численности.

Пусть высшей целью данного коллектива - это может быть некая фирма или малое предприятие - является получение дохода от продажи продукции разной стоимости. Первый уровень иерархии образуют две стратегические цели: краткосрочное (sh) и долгосрочное (l) время жизни фирмы на конкурентном рынке. Критерии второго уровня образуют стоимость продукции, число единиц продукции, проданных клиенту и время обслуживания потребителя. Нижний уровень образуют альтернативы, заключающиеся в наличии трех групп клиентов: малообеспеченных (1), среднеобеспеченных (2) и богатых или VIP-клиентов (3). Необходимо ответить на вопрос: "На какую группу клиентов следует ориентироваться с точки зрения долгосрочной и краткосрочной стратегии фирмы?"

Предположим вначале анализа, что оба критерия первого уровня являются равноправными, это позволяет начать анализ с рассмотрения значимости критериев третьего уровня относительно критериев второго уровня. Независимая экспертиза показала, что с точки зрения кратковременных целей стоимость в пять раз превосходит время обслуживания, а число услуг в два раза важнее времени. С точки зрения долговременной стратегии число услуг в шесть раз значимее стоимости, а время обслуживания в два раза важнее стоимости. Результаты проведенного анализа представлены в таб. 2

Матрицы и есть матрицы парных сравнений, характеризующие приоритеты критериев второго уровня относительно кратковременной и долговременной стратегии. Вектор-столбцы и есть собственные вектора соответствующих обратно-симметричных МПС, вычисленные одним из приближенных методов . Матрицы, есть МПС приоритетов альтернатив относительно критериев второго уровня, а и есть собственные вектора соответствующих матриц. Объединенные вместе эти вектора образуют матрицу приоритетов Р1 альтернатив относительно критериев высшего (второго) уровня. Последовательное произведение матрицы приоритетов Р1 на собственные вектора и решает поставленную задачу, определяя значения относительных весов альтернатив с точки зрения краткосрочной и долгосрочной стратегии. Можно сделать вывод, что с точки зрения краткосрочной стратегии следует ориентироваться на богато-обеспеченных клиентов. Напротив, долгосрочная стратегия указывает на преимущества работы с малообеспеченными клиентами.

В классической схеме МАИ после определения относительных весов исследуемых альтернатив анализ заканчивается. Однако с практической точки зрения весьма важным в рассматриваемой задаче остается вопрос:"Какой стратегии - краткосрочной или долгосрочной следует отдать предпочтение в рассматриваемом конкретном случае?" В начале анализа мы a priori предположили равноправность обеих стратегий. Для того, чтобы получить ответ a posteori введем в рассмотрение обратные связи, так, как это показано на рис. 2 и предоставим экспертам возможность оценить приоритеты новых альтернатив sh и l относительно альтернатив 1, 2 и 3, которые теперь выступает в роли критериев верхнего уровня. Результаты расчетов представлены в таб. 3.

Здесь - МПС, определяющие приоритеты стратегий относительно вида клиентов - собственные вектора соответствующих МПС. Р2 - матрица приоритетов, объединяющая собственные вектора МПС.

Произведения дают ответ на поставленный вопрос. Интересным результатом анализа является то, что при ориентировании на ограниченное количество VIP-клиентов краткосрочная стратегия практически не имеет предпочтения перед долгосрочной - вектор Напротив, при ориентировании на большое количество малообеспеченных клиентов sh в рамках имеющих место I экспертных оценок, долгосрочная стратегия имеет существенное преимущество перед краткосрочной - вектор

Литература

1. Saati T. The Analytic Hierarch Process. MeGrawHill, NewYork, 1980

2. Кини Р.Л., Райфа Х. принятие решений при многих критериях: предпочтения и замещения. - М.: Радио и связь, 1981.

3. Кучкаров З.А. Теоретические основы и методы проектирования систем организационного управления сложными социально-экономическими структурами. Автореферат дисс.на соиск.уч.ст.д.т.н.- СПб.: СЗАГС, 2007.

4. Макаров И.М. и др. Теория выбора и принятия решений. - М.: Наука, 1982.

5. Микони С.В. Теория и практика рационального выбора: Монография. - М.: Маршрут, 2004. - 463 с.

6. Перегудов Ф.И., Тарасенко Ф.П. Введение в системный анализ. - М.: Высшая школа, 1989. - 367 с.

7. Фишберн П.К. Теория полезности. - Ростов-на-Дону, 1970.

8. Чахирева Т.Н. Разработка методики персонального оценивания государственных служащих: Дисс. на соиск.уч.ст. канд.техн.наук. - СПб.: СЗАГС, 2002.

9. Шикин Е.В., Чхартишвили А.Г. Математические методы и модели в управлении. М.: Изд-во "Дело", 2002.

1.4.5. Оценка по результатам деятельности коллектива.

Широко распространена практика оценки руководителей по результатам деятельности возглавляемых ими коллективов. При этом используются главным образом производственные и экономи-ческие показатели, относящиеся, например, к качеству, объему, срокам получения производимых продуктов (услуг). Прибыль яв-ляется наиболее показательным и универсальным критерием ра-боты любого управленца, особенно в странах с рыночной эконо-микой. Однако его использование предполагает анализ и учет ряда других показателей, поскольку высокие результаты по при-были могут скрывать серьезные недостатки управления (напри-мер, расстройство системы обеспечения необходимыми ресурса-ми), слишком позднее выявление которых нежелательно. Причем, чем более высокий пост занимает оцениваемый руководитель, тем выше значение прибыли как критерия оценки его деятельно-сти. Наряду с прибылью применяются и сложные системы показателей, учитывающие использование основных и оборотных средств, эффективность капиталовложений, экономию прямых и косвенных затрат в издержках производства и обращения и т. д.

Руководители оцениваются также по результатам внедрения и использования новой техники и технологии, темпам освоения новой продукции. В основе такого способа оценки - признание влияния руководителя на формирование итоговых показателей деятельно-сти коллектива. Анализируемые параметры свидетельствуют о том, насколько хорошо и с какими издержками руководитель вы-полняет свою конечную задачу - эффективно достигает цели со-вместной деятельности, получает определенные результаты. При всей значимости такой оценки и она не позволяет определить меру активности и усилий самого руководителя, его личный вклад в достижение полученных результатов, что важно при его инди-видуальной оценке как субъекта труда.

Оценка по результатам является признанным способом оп-ределения успешности любой деятельности, что в случае ана-лиза сложного управленческого труда является непростой за-дачей. Отдельные показатели результатов управленческой дея-тельности содержатся в некоторых комплексных методиках, сам же способ не является достаточно разработанным и в пол-ной мере не используется на практике. Однако представляет-ся, что нет такого труда, итоги -которого не удалось бы пред-ставить в определенном масштабе их полезности и социальной значимости. Необходимость и целесообразность перехода к оценке руководителей по результатам их специфической орга-низаторской деятельности являются насущными и очевидными.

1.4.6. Метод анализа структуры управленческой деятельности.

Анализ структуры управленческой деятельности позволяет го-ворить о том, что результаты труда руководителя укладываются в параметрах тех объектов, на которые направлена его активность . Деятельность руководителя приводит к преобразованию управ-ляемых объектов, точнее к изменению (или сохранению на тре-буемом уровне) определенных их характеристик, необходимых для реализации целей управления и важных для совместной работы.

Так, к числу результатов деятельности руководителя могут быть отнесены создаваемая структура функциональных ролей в коллективе, формируемый порядок делового взаимодействия и общения, качество подготовки персонала, поддерживаемый микроклимат, восприимчивость управляемой системы к ново-введениям, организационная целостность, ценностно-ориен-тационное единство коллектива и ряд других характеристик.

Имеется в виду, что руководитель уделял внимание этим во-просам, их решение входило в сферу его деятельности в оцени-ваемом периоде времени и стало возможным благодаря успешной реализации им своих управленческих функций и применяемым средствам управления. В противном случае достижение требуемых параметров должно быть связано не с активностью оцениваемого субъекта управления, а с действием других факторов. На основе анализа выполнения основных управленческих задач в отноше-нии конкретных объектов управления и определения в этом меры личных усилий руководителя могут быть оценены результаты его деятельности.

Анализ деятельности лагеря "Путь Предпринимателя" и причины использования дистанционной занятости коллектива вожатых

Влияние мотивации персонала на стабильность трудового коллектива на материалах ОАО "Промтрактор"

Влияние трудового коллектива на деятельность организации

Внутренний психологический климат характеризует взаимоотношение работников в коллективе. На него влияет удовлетворенность человека группой и своим местом в ней, совместимость и взаимоотношение с окружающими, степень участия в управлении...

Деловая оценка качества персонала организации

Такой подход предполагает оценку деятельности руководителя с точки зрения эффективности работы его подразделения. Огромным плюсом является то, что используют экономические показатели производства...

Описание и анализ процессов телекоммуникационных компаний на примере ООО "Ритэкс"

Путем проведения опроса среди топ-менеджеров компании и последующей обработки полученных данных, а также используя мнение эксперта - генерального директора компании были сформулированы основные проблемные зоны организации...

Особенности управления творческим коллективом на предприятии культуры и искусства

Проанализировав деятельность театра "Практика" мы отметили, что это молодой и активный театр, развивающийся и стремящийся к своим целям, однако существуют проблемы, негативно влияющие на деятельность его работы...

Оценка уровня развития персонала ООО "Алькон-М"

Оценка результатов деятельности коллектива служит трем целям: административной, информационной и мотивационной. Каждая организация должна выработать практику оценки труда своего персонала для принятия административных решений о повышении...

Проблема лидерства и руководства творческим коллективом

Различные источники, освещающие тему организации коллектива, имеют определенное сходство между собой. Несмотря на то, что благодаря специфике рассматриваемого типа коллектива в каждом источнике, в них есть некоторые отличия...

Руководство коллективом

Для обеспечения эффективной работы персонала необходимо создание атмосферы конструктивного сотрудничества, при которой каждый член коллектива заинтересован в наиболее полной реализации своих способностей...

Совершенствование процесса стратегического управления на примере предприятия ЗАО "Конфи"

Анализ морального состояния Определение степени сплоченности коллектива при анализе морального состояния можно проводить на основе социометрических исследований по методике Дж. Морено...

Социально-психологический климат коллектива и его развитие на примере ГУК "Дворец искусств" г. Бобруйска

Диагностика психологического климата в трудовом коллективе проводилась согласно рекомендациям Батаршева А.В. по изучению психологических аспектов личностного становления персонала ...

Социально-психологический климат служебного коллектива

Коллектив является одним из видов малой группы. Малые группы могут быть разными по величине, по характеру и структуре отношений, существующих между их членами, по индивидуальному составу, особенностям ценностей, норм и правил взаимоотношений...

Структура оценки персонала

Оценка работника по результатам труда наиболее успешно может быть выполнена лишь применительно к категории рабочих, притом рабочих-сдельщиков...

Управление социальным развитием коллектива ООО "ОРтранс"

Затем следует правильно подойти к оценке. Вы можете инициировать этот процесс, изложив собственное мнение или предложив высказаться коллективу. Если вы недостаточно опытный лидер, лучше следовать простому правилу: сначала отмечать положительные моменты - то, что было сделано хорошо, - а затем переходить к аспектам, которые требуют совершенствования. К последним относятся конструктивные способы повышения эффективности работы коллектива в целом. Вы можете принимать решения прямо на месте для внедрения необходимых изменений или взять день-другой на размышления.

Подобные собрания коллектива обычно не место для рассмотрения индивидуальных просчетов - можно лишь привести пример удачного вклада того или иного работника в успех общего дела.

Тем не менее во время таких обсуждений вы можете коснуться конкретных проблем, которые способствовали разобщению коллектива. Фильм «Прямо над головой» может служить прекрасной иллюстрацией этой возможности.

Во время такого обсуждения, когда 918-я авиационная группа продолжала нести тяжелые потери на вражеской территории, генерал Сэвидж обнаружил, что некоторые летчики на первое место ставят личные интересы.

СЭВИДЖ: Петтигил!

ПЕТТИГИЛ: Да, сэр.

СЭВИДЖ: Нам очень повезло, что на этот раз у нас всего лишь одна потеря. Почему вы нарушили строй?

ПЕТТИГИЛ: Понимаете, сэр, Аккерман был в беде. Два его мотора горели, и на нас шли вражеские истребители. Я подумал, что лучше останусь с ним и попытаюсь прикрыть его. Но он не справился.

СЭВИДЖ: (После паузы) Вы с Аккерманом близкие друзья?

ПЕТТИГИЛ: Он мой сосед по комнате, сэр.

СЭВИДЖ: Значит, ради своего соседа по комнате вы поставили под угрозу всю группу. Каждая пушка «В-17» предназначена для того, чтобы максимально защищать всю группу - именно это я называю единством группы. Покинув строй, вы ослабили защиту группы на десять пушек вашего «В-17». Подбитый самолет больше не представляет ценности. Единственное, что представляет ценность, - это ваша обязанность перед группой. Именно группа должна быть единственным объектом вашей преданности и единственной причиной вашего существования! Стоувел!

СТОУВЕЛ:Да,сэр.

СЭВИДЖ: Дайте распоряжение коменданту перераспределить личный состав так, чтобы у каждого человека был новый сосед по комнате.

СТОУВЕЛ: Будет сделано, сэр.

В этом эпизоде Сэвидж проявил определенные способности, которые стоит рассмотреть подробнее. Он чувствует проблему и задает наводящий вопрос, чтобы поставить точный диагноз: «Вы с Аккерманом близкие друзья?» Он приказывает переселить личный состав, чтобы решить общую проблему, и повторяет формулировку стандарта, который он пытается внедрить в группе: интересы группы должны быть выше личных интересов.

В последнее время для процедуры оценки продуктивности работы сотрудников была расширена сфера применения – она стала применяться не только для топ-менеджеров. Оценка ключевых показателей эффективности (KPI работников) перестала быть отличительной чертой зарубежных компаний, примеры из практики можно найти в разных отраслях и для самых разных категорий сотрудников от маркетологов и бизнес-аналитиков, до финансистов и экономистов.

Оценку руководителей по компетенциям проводит Алексей Широкопояс , Эксперт по развитию и оценке управленческих компетенций. Разработчик учебных и игровых программ. Основатель проекта . 8-926-210-84-19. [email protected]

Как правило, системы мотивации, основанные на KPI, измеряют ключевые показатели эффективности (KPI работников), поскольку они основаны на SMART-критериях. Поэтому такие системы мотивации удобны для применения к работникам, занятым в центрах прибыли, где есть объективные, а главное – измеримые критерии: объемы продаж, финансовые ключевые показатели эффективности деятельности (KPI работников), сроки и пр., – и работа, основанная на SMART-целях и задачах, имеет конкретный результат. Однако не все виды работ могут иметь такие цели и задачи. Например, как оценить процессную деятельность (не предполагающую достижения конкретного результата), где нет SMART-задач и тех, кто «отдален» от экономических и операционных процессов компании, – «клерков»: секретаря, оператора call-центра, системного администратора службы поддержки, инспектора по кадровому делопроизводству, бухгалтера, кадровика и т.п.? Эти работники (бэк-офис) выполняют рутинные функции, и, в отличие от труда менеджеров, работу «клерков» трудно оценивать. Как оценить качественную сторону работы этой категории персонала?

Ключевые показатели эффективности (KPI работников) — на что следует обращать внимание?

В данном случае необходимо оценивать исполнение функций. В значительной степени это лишь качественная оценка, а, как известно, качественная оценка представляет собой экспертную оценку. Предложенная в статье методика помогает оценивать труд именно с этой стороны.

Каждый руководитель ценит в своих работниках способность выполнять работу быстро и качественно. И сокрушается, когда эти требования не выполняются. Нередко ему приходится мириться с этим и уповать на то, что он когда-нибудь найдет сотрудника получше, но и с новым работником все повторяется. Почему так происходит? Для ответа на этот вопрос углубимся в природу рассматриваемых параметров и их соотношение.

Что такое «скорость работы»? Из физики нам известно, что скорость – это отношение объема работы ко времени ее выполнения. А значит, руководитель оценивает своего работника по трем параметрам: объем работы, время ее выполнения и качество работы.

Таким образом, любую деятельность можно оценивать по трем ключевым показателям эффективности (KPI работников), назовем их «триадой эффективности» (см. приложение):

- Количество работы – норма выработки, доля сверхнормативной выработки, дополнительные поручения сверх должностной инструкции и т.п.

- Качество работы – соответствие технологии, безошибочность, отсутствие жалоб клиентов, брака и т.п.

- Срок выполнения работы – соответствие поставленному сроку, досрочное выполнение, превышение сроков и пр.

Причем, каждый руководитель может для себя решить, какую работу он оценивает:

- число операций по должностной функции (например, функция юриста – подготовка договоров, а количество договоров – это число операций в данной функции);

- объем функций сверх норматива, который определен должностной инструкцией (например, юрист по нормативу должен обрабатывать не менее 100 договоров ежемесячно);

- решение дополнительных задач, поручений руководителя сверх должностных функций (проекты, разовые задачи и пр.).

Однако не так-то просто «примирить» скорость работы и качество. Действительно, можно убедиться, что легко реализовать только любые два параметра «триады» и трудно сделать так, чтобы все задачи были выполнены в срок, качественно и в нужном объеме. Такую систему сложно сбалансировать – и в этом ответственность руководителя.

Чаще всего работа выполняется качественно и в срок, но, возможно, это будет не весь объем работы. Нередко сотруднику удается выполнить все задания, но либо со снижением качества некоторых из них, либо с нарушением сроков.

А про ожидания досрочного выполнения всех задач при сохранении превосходного качества начальству можно и вовсе забыть. Мало того, руководители привыкли видеть в способности работника выполнять повышенный объем задач досрочно и с превосходным качеством признаки его недостаточной загруженности, а не одаренности. Не этим ли обусловлен современный кадровый тренд «поиска талантов»? Мечта работодателей о так называемых талантах – это мечта о работниках, которые способны устойчиво выполнять три этих критерия в полном объеме. Согласитесь, их не так-то много.

Сам по себе учет задач и функций – дело творческое. Они имеют разную значимость, а значит, должны быть с разным весом. Кроме того, все ключевые показатели эффективности (KPI работников) могут иметь свой вес в системе (см. табл. 1), который определяет руководитель, исходя из актуальных задач, особенностей труда и пр., выделяя тем самым то, что важнее всего. Например, для отдела подбора важны сроки, а для бухгалтерии – качество.

Итоговая оценка вычисляется как средневзвешенная величина оценок. Это сумма произведений оценки по каждому из ключевых показателей эффективности (KPI работников) и его веса:

35% х 3 + 40% х 4 + 25% х 1 = 1,05 +1,6 + 0,25 = 2,9 (при максимуме – 4 балла)

или

35% х 75% + 40% х 100% + 25% х 25% = 26,25% + 40% + 6,25% = 72,5%

Второй вариант расчета итогового балла этой методики приведен в приложении.

Стоит повториться: естественно, такие оценки грешат субъективизмом. Если объем работы можно определить, да и сроки поддаются измерению, то качество (при отсутствии специализированных измерений, например, числа жалоб клиентов или результатов оценки, проводимой по технологии «тайный покупатель») оценивается субъективно.

Ключевые показатели эффективности (KPI работников) — что повышает объективность методики?

Во-первых, оценочные критерии формулируются особым образом. Это сделано неслучайно: по истечении месяца руководитель не всегда может в деталях вспомнить, какие сроки были нарушены, и сколько дел сотрудник завершил с надлежащим качеством. Однако у него сложилась общая, целостная картина работы подчиненного, написанная «крупными мазками». Такими же «крупными мазками» ему предлагается нарисовать «портрет эффективности» сотрудника.

Во-вторых, объективность методики повышает практика ее применения. Более чем десятилетний опыт использования методики показывает, что эффективность высока в том случае, когда ее заполняют и руководитель, и сам работник. Затем они обсуждают полученные результаты, и это имеет важный смысл:

- работник лучше помнит свои задачи, а руководитель может что-то забыть, перепутать, ведь у него несколько подчиненных;

- руководитель имеет свой взгляд на вопросы качества, работнику же свойственно прощать себе мелкие «грехи»;

- руководитель часто склонен считать нарушение сроков низким качеством работы, путая эти понятия, а сотрудник может гордиться качественным выполнением работы, пренебрегая при этом ценностью соблюдения сроков или объема.

В-третьих, в силу указанных эффектов обе стороны стремятся к достижению договоренности, что, как сформулировали сатирики, является «продуктом непротивления сторон». Поскольку основное практическое применение этого метода заключается в возможности регулировать месячную или квартальную премию (см. табл. 2), то именно это обстоятельство делает методику ценной, т.к. договоренность приводит к справедливости, а это важнее, чем точность измерений, и мотивирует сильнее, чем математически точный и порой обезличенный учет баллов.

В-четвертых, объективность методики повышается в силу «эффекта масштаба» в случае применения ее во всех подразделениях компании. Данный эффект дает возможность сравнивать результат с объективными данными, а это еще один мощный критерий верификации и источник коррекции результатов. Так, вышестоящий руководитель, получив полную картину оценок по компании (совокупность оценок результативности менеджеров, занятых в центрах прибыли, и оценок эффективности работников центров затрат компании), может сравнить ее с финансовыми и другими объективными ключевыми показателями эффективности сотрудника (KPI работников) эффективности организации в целом. Может получиться, что общая оценка всех работников по методике «Триада эффективности» окажется завышенной по сравнению с объективными ключевыми показателями эффективности (KPI работников) организации. Тогда работодатель вправе своей властью ввести коррекцию при выплате премий.

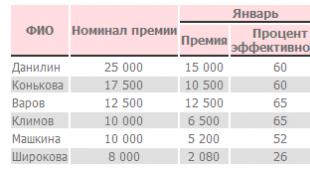

Из таблицы 2 видно, что у сотрудника Данилина в феврале был отпуск, и в соответствии с политикой компании премия за это время не начислялась. У Широковой наметилась тенденция к повышению эффективности. У других работников эффективность снизилась.

Обратите внимание: выполнение даже 50% плана может быть вознаграждено, тем более что одновременно три ключевых показателя эффективности (KPI работников)«триады» трудновыполнимы, и высокими могут быть два из трех за счет ресурса третьего. В связи с этим любое число менее 50% – тоже определенное достижение.

Ключевые показатели эффективности (KPI работников) — системное применение метода

Метод может применяться каскадно (когда вышестоящие работники оценивают нижестоящих), в масштабах всей организации и независимо от того, есть у работников «объективные ключевые показатели эффективности (KPI работников))» или нет. Каскадное применение метода придает оценке системность и дополнительную объективность, особенно когда речь идет о начислении премий.

А если к тому же метод применяется в течение долгого времени, то он приобретает целый ряд полезных свойств. Рассмотрим их.

- Вышестоящий руководитель, оценивая нижестоящего, вместе с тем оценивает и деятельность его подразделения: ведь результаты работы руководителя складываются как из его личных усилий, так и из усилий его подчиненных. Достоинство данного метода состоит в том, что вышестоящий начальник получает возможность сопоставлять данные и делать выводы об эффективности руководителя и его подчиненных, подразделения в целом и даже о стиле управления.

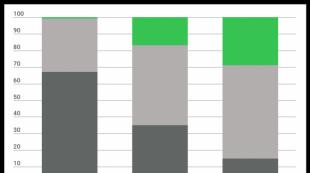

Так, на рисунке видно, что подчиненные руководителя отдела 1 обладают разными умениями (это наглядно показывают «мини-диаграммы»): инженер работает медленно, но качественно, специалист – быстро, но недостаточно качественно. Вышестоящий руководитель оценивает работу начальника, а значит, и всего отдела 1 так: подразделение решает большой объем задач со средним качеством и с некоторым нарушением сроков. А общий анализ работы всего отдела показывает, что у руководителя есть дополнительный объем задач – помимо тех, что решают его подчиненные, и это может говорить о проблемах с делегированием. К тому же деятельность начальника каким-то образом «ухудшает» качество работы инженера и «замедляет» труд специалиста. В итоге сроки и качество работы отдела – не выше среднего. Руководителю начальника отдела 1, пожалуй, стоит задуматься о его эффективности как управленца.

Руководитель отдела 2 работает быстро, но выдает «на-гора» меньше дел, чем его подчиненный. Ведущий специалист медленно выполняет большой объем работ. Значит, этот начальник берет на себя те задачи, которые можно решить быстро, при этом и качество его работы не назовешь низким. Очевидно, что здесь все в порядке с делегированием, качеством работы и соблюдением сроков, а значит, и с ответственностью.

Руководитель отдела 2 работает быстро, но выдает «на-гора» меньше дел, чем его подчиненный. Ведущий специалист медленно выполняет большой объем работ. Значит, этот начальник берет на себя те задачи, которые можно решить быстро, при этом и качество его работы не назовешь низким. Очевидно, что здесь все в порядке с делегированием, качеством работы и соблюдением сроков, а значит, и с ответственностью.

- Анализ динамики производительности во времени. Можно видеть, растет ли эффективность работника в ходе испытательного срока или снижается с годами. Наиболее наглядную картину создает сопоставление динамики оценок эффективности с другими факторами. Так, кроме приведенного в таблице 2 сопоставления уровня эффективности с периодом отпуска, можно увидеть признаки наступающего «выгорания», которые особенно заметны на фоне неизменной мотивации, падение или рост эффективности, связанные со сменой руководства, влияние корпоративных новостей на производительность труда работников или подразделений и т.д.

- Анализ стиля работы отдельного сотрудника: сопоставление разных параметров «триады» покажет зоны его эффективности и неэффективности. Например, один работает всегда быстро, но недостаточно качественно, а другой – быстро и качественно решает только часть задач. Из этого рождаются рекомендации по использованию работников: первого следует поставить на участок, где нужна скорость, а в отношении второго еще следует понять его мотивацию и интересы к решению конкретных задач.

- Сопоставление оценок работников позволяет судить об их полезности для организации, а сравнение оценок глав подразделений – составлять рейтинг отделов и руководителей. Так, по итогам года можно рассчитывать средние или суммарные годовые оценки и определять, кто более результативен, а кто менее и вследствие каких факторов: кто самый «быстрый» работник, кто самый «тщательный», кто при этом выполняет большее число задач. При этом содержание труда и принадлежность работника тому или иному подразделению не играют роли.

Итак, несмотря на явную субъективность метода «Триада эффективности», его полезные свойства очевидны:

- метод применим ко всем должностям, независимо от того, руководящие они или исполнительские;

- оценки эффективности работников можно накапливать и сравнивать;

- накапливая оценки, можно отслеживать динамику работы отдельных сотрудников и даже подразделений, следить за наступлением «выгорания», делать выводы об их сильных и слабых сторонах;

- сопоставляя оценки подчиненных с оценками руководителя, можно делать выводы о стиле управления, выявлять зоны неэффективности в подразделениях;

- в силу стандартного подхода методика легко реализуется в системах документооборота (Lotus Notes, MS Outlook и др.) и ERP (на основе Oracle, SAP, Microsoft и др.), широко распространенных в корпоративном мире;

- метод может стать дополнением или общим форматом для существующих систем оценки результативности и эффективности МВО, ключевые показатели эффективности (KPI работников), привести их данные к единому представлению.

А главное – это не очередной «точный инструмент», а способ опосредовать диалог руководителя с подчиненным по вопросу вознаграждения. Ведь ничто так не снижает мотивацию работника, как отсутствие признания и понимания путей развития. В таком диалоге работник может понять, чем его шеф недоволен, и на что он обращает внимание. Другими словами, метод наделяет мотивацию очень важным управленческим эффектом – обратной связью подчиненному о его работе.

следует рассчитывать для диагностики корпоративных проблем. Ключевые показатели эффективности сотрудника позволяют своевременно принять меры по повышению эффективности его труда.

Автор публикации

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ

МЕДИЦИНСКИЙ УНИВЕРСИТЕТ

ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО ЗДРАВООХРАНЕНИЮ И СОЦИАЛЬНОМУ РАЗВИТИЮ

(ГОУ ВПО НГМУ Росздрава)

факультет экономики и управления в здравоохранении

кафедра общественного здоровья и здравоохранения

Курсовая работа по дисциплине

Организация предпринимательской деятельности

Оценка эффективности деятельности малого предприятия здравоохранения.

Выполнил студент:

Каппушев Руслан Юсуфович

Курс №__3____, Группа № _2___,

заочное образование

г. Новосибирск

Проверила преподаватель кафедры:

дата: ___________

оценка: __________

Новосибирск 2010

Введение...................................................................................................................3

1. Теоретические аспекты оценки эффективности деятельности малого предприятия.............................................................................................................7

1.1 Сущность и значение малого предприятия для экономики РФ....................7

1.2 Правовые основы регулирования деятельности малого предприятия.......14

1.3 Методика оценки эффективности деятельности малого предприятия......19

2. Практическая часть: создание нового предприятия по организационно-правовой форме ООО, оказывающего услуги офтальмологии.........................30

2.1. Порядок создания и регистрации малого предприятия..............................30

2.2.Описание управленческой организационной структуры создаваемой организации............................................................................................................35

2.3. Оценка риска и страхования..........................................................................37

Заключение.............................................................................................................43

Список использованной литературы

Введение

Особое место в современной экономике России принадлежит малому предпринимательству и определению его экономического потенциала. Развитие малого бизнеса способствует постепенному созданию значительного слоя мелких собственников, который становится основой социально-экономических преобразований. Малое предпринимательство является одной из форм организации экономической жизни общества со своими характерными особенностями, преимуществами и недостатками, закономерностями развития. Одним из основных недостатков, способствующих торможению развития и сокращению числа малых предприятии, является игнорирование роли, значения и оценки экономического потенциала

В России, как известно, малое предпринимательство находится в начальной стадии развития. В 2004 г. насчитывалось в целом не более 1 млн. малых предприятий, на которых трудятся (по различным оценкам) от 15 до 20% населения, тогда как в развитых странах это число доходит до 70 - 75%. Безусловно, многие из субъектов малого предпринимательства не могут начать производство без внешних заимствований. Однако данный сектор общественного производства нашей страны имеет огромный потенциальный ресурс для дальнейшего динамичного развития, экономического и социального прогресса. Но для этого требуются соответствующие инвестиции.

Отсутствие достаточного объема финансовых ресурсов на развитие дела выступает основной проблемой малого бизнеса. В большинстве случаев предприниматели решают этот вопрос характерно российскими методами, они предпочитают обращаться к друзьям и родственникам. Однако, несмотря на то что данный подход имеет право на существование, в глобальном масштабе у него нет перспективы. Вместе с тем круг возможностей рынка малого бизнеса обширен. В то же время только лишь 1/3 предприятий малого бизнеса пользуются кредитными услугами банков.

Прежде чем говорить о том, каким образом субъектам малого предпринимательства стоит подходить к выбору кредитной организации, необходимо рассмотреть состояние дел в данной области. В частности, какие банки выходят на рынок и с какими предложениями.

Стоит отметить, что данное обстоятельство объясняется двояко. С одной стороны, сами субъекты малого предпринимательства с подозрением относятся к кредитным организациям, с другой - сами банки без особого желания предоставляют кредитные ресурсы малым предпринимателям. Это объясняется тем, что подобные вложения относятся к более рискованным по сравнению с финансированием крупного бизнеса.

Переход России к рыночной экономике обусловил реформирование системы бухгалтерского учета в стране в соответствии с требованиями рынка и необходимостью понимания финансовой отчетности российских организаций иностранными инвесторами и другими пользователями. Представление информации об имуществе, источниках финансирования и результатах деятельности в соответствии с МСФО позволяет обеспечить более точное сравнение российских организаций и зарубежных компаний. Финансовая устойчивость будет являться одним из ключевых факторов успешного привлечения российскими компаниями инвестиций на международных рынках капитала для расширения и модернизации производства, что должно повлечь более интенсивную интеграцию России в мировое экономическое сообщество

В данной работе для оценки деятельности малого предприятия используется методика Г.В. Савицкой, оценка эффективности малых предприятий. Проводится анализ прибыли и показателей рентабельности предприятия, рассчитываются коэффициенты ликвидности и показатели финансовой устойчивости.

Целью работы является оценка эффективности деятельности малого предприятия. Для достижения цели были поставлены следующие задачи:

Раскрыть сущность и значение малого предприятия для экономики РФ;

Обозначить правовые основы регулирования деятельности малого

предприятия;

Исследовать существующие методы оценки прибыли, и показателей рентабельности, ликвидности и финансовой устойчивости;

Проанализировать эффективность финансово-хозяйственную деятельность предприятия ООО «Новая Техника», дать оценку прибыли, показателям рентабельности, ликвидности и финансовой устойчивости предприятия;

Выявить проблемы и перспективы развития малого предприятия в России и за рубежом;

Рассмотреть финансирование и кредитование малого предприятия

Определить роль государственной поддержки малого предприятия

В качестве объекта исследования выступает ООО «Новая техника», предметом исследования является эффективность деятельности малого предприятия.

Оценка эффективности деятельности малого предприятия раскрыта в статьях Сечко И.Н. «Роль малых и средних предприятий в формировании нациольнальной системы», Дудин М. «инновационный менеджмент:инструменты повышения эффективности малого и среднего бизнеса, Ильин И.Е. Малый бизнес в России: проблемы и переспективы», Талалаева И.Г. «Государственная поддержка малого и среднего бизнеса»

Структура работы состоит из введения, трех глав и заключения.

В первой главе рассматриваются такие важные составляющие данной темы как понятие показателей прибыли и рентабельности предприятия, коэффициенты ликвидности и финансовая устойчивость предприятия, методологические подходы к оценке эффективности деятельности предприятия, на основании которых можно сформировать определенные выводы, а также раскрыть сущность теоретико-методологических аспектов оценки эффективности деятельности малого предприятия.

Во второй главе проведен анализ показателей прибыли и рентабельности малого предприятия на примере ООО «Новая техника», рассчитаны относительные показатели финансовой устойчивости и коэффициенты ликвидности данного предприятия.

В третьей главе раскрыты вопросы, касающиеся финансирования и кредитования малого предприятия, уделено внимание государственной поддержке малого предприятия, а также рассмотрены проблемы и перспективы развития малого предпринимательства в России и за рубежом, на основе которого сформулированы соответствующие выводы и предложения.

1. Теоретические аспекты оценки эффективности деятельности малого предприятия

1.1 Сущность и значение малого предприятия для экономики Российской Федерации

Малый бизнес в рыночной экономике - ведущий сектор, определяющий темпы экономического роста, структуру и качество валового национального продукта. Этот сектор по своей сути является типично рыночным и составляет основу современной рыночной инфраструктуры, так как он в первую очередь обеспечивает конкурентную среду экономики.

К сожалению, в России малый бизнес находится на начальном этапе развития. Несмотря на принимаемые Правительством меры по поддержке малого предпринимательства, его деятельность ограничена рядом проблем. Количественные показатели в несколько раз уступают соответствующим показателям развитых стран.

Можно предположить, что одним из факторов выхода нашей страны из кризиса и построения рыночной экономики является развитость и нормальное функционирование малого предпринимательства.

Маленькие и слабые по отдельности, предприниматели как единый класс фирм представляют значительную силу, способную наносить чувствительные удары даже самым мощным компаниям.

Отметим преимущества и недостатки малого предприятия.

Преимущества малого предприятия.

Сравнительно более низкие издержки управления, обусловленные отсутствием лишнего бюрократического аппарата и, соответственно, высокая гибкость и оперативность решений в управлении малыми предприятиями, что повышает производительность труда (особенно на микропредприятиях, где численность работников менее 10 человек). Эти условия дают возможность быстро и гибко реагировать на конъюнктурные изменения, в том числе путем маневра капитала при переключении с одного вида деятельности на другой.

По мнению некоторых ученых, большие размеры повышают степень формализации организации и понижают способность к организационным изменениям, поэтому малые предприятия являются более гибкими и оперативными в принятии и выполнении принятых решений, быстрее адаптируются к изменяющимся условиям.

Более низкая потребность в капитале и способность быстро вводить изменения в продукцию и производство в ответ на требования местных рынков.

Малые предприятия лучше знают уровень спроса на локальных рынках. Ориентация производителей преимущественно на региональный рынок идеально приспособлена для изучения пожеланий, предпочтений, обычаев, привычек и других характеристик местного рынка.

Относительно более высокая оборачиваемость капитала малых предприятий.

Малые предприятия требуют меньше капиталовложений. У них меньшие сроки строительства, небольшие размеры, им быстрее и дешевле перевооружаться, внедрять новую технологию и автоматизацию производства, достигать оптимального сочетания машинного и ручного труда.

Работники малого предпринимательства имеют высокий уровень мотивации в достижении успеха, а также возможности реализовать свои идеи, проявить свои способности.

Малый бизнес дает средства к существованию большему количеству людей, чем крупный. Он обладает значительным потенциалом в сфере трудоустройства населения, вовлечения в производство резервов рабочей силы, которые не могут быть использованы в крупном производстве из-за его технологических и иных особенностей. Это пенсионеры, учащиеся, домохозяйки, инвалиды, а также лица, желающие трудиться после основного рабочего времени ради получения дополнительных легальных доходов.

Недостатки малого бизнеса.

По сравнению с крупными предприятиями малые предприятия обладают более высоким уровнем риска и, следовательно, высокой степенью неустойчивости на рынке.

Малые предприятия зависимы от крупных компаний.

Слабая компетентность руководителей и менее профессиональные работники.

Повышенная чувствительность к изменениям условий хозяйствования.

Малый бизнес связан с большими трудностями в привлечении дополнительных финансовых средств и получении кредитов.

Малые предприятия не обладают рыночной властью и хорошей ресурсной базой.

Несмотря на повышенную гибкость, потенциальные способности малых предприятий к изменениям не велики.

Малый бизнес имеет малую склонность к инвестиционной деятельности из-за недостаточных размеров капитала и долгосрочности отдачи от вложений.

Помимо преимуществ и недостатков малого предприятия, следует обратить внимание на инновационность малых предприятий.

Это свойство малых предприятий необходимо рассмотреть отдельно, поскольку оно в большой степени определяет роль малого бизнеса.

В западных странах создаются специальные экономические условия для того, чтобы перспективные ученые, инженеры, изобретатели могли самостоятельно приступить к практическому внедрению своих идей, т.е. создается специализированная фирма во главе с автором идеи и с привлечением профессиональных менеджеров. В случае успеха это может превратиться в крупную промышленную корпорацию. Примеры таких компаний нам хорошо известны, это такие компании, как "Диджитал", "Майкрософт", "Поляроид", "Эппл".

Для успешной деятельности в инновационной области необходимо сочетание трех факторов:

Научно-технический прогресс;

Частная инициатива;

Благоприятные экономические условия, создаваемые государством.

Основная проблема России, мешающая осуществлению инновационной деятельности, - это отсутствие благоприятных экономических условий.

С позиций микроэкономического анализа на современном этапе научно-технического прогресса малые и средние фирмы за счет своей большей гибкости и мобильности должны обладать естественными преимуществами перед крупными структурами, построенными на принципах иерархического подчинения. За счет этого они должны быстрее реагировать на открывающиеся новые технологические возможности.

Роль малого и среднего бизнеса в процессе осуществления нововведений существенно зависит от рассматриваемой отрасли. В одних отраслях малые фирмы нередко задают тон и даже лидируют (например, в создании программного обеспечения, в развитии вычислительной техники, информатики, биотехнологии, в освоении методов генной инженерии), в других - довольствуются получением субподрядов от крупных компаний либо занимаются имитацией и диффузией нововведений.

Как следствие этого, в анализе роли малого бизнеса в развитии НТП просматривается сдвиг от противопоставления малых фирм и крупных промышленных компаний к более комплексной схеме их взаимодействия и даже симбиоза на различных этапах инновационного цикла с учетом имеющихся в каждом конкретном случае возможностей.

В малом предприятии существуют особенности рискового финансирования. Во-первых, в случае рисковых капиталовложений кредит мелким фирмам, специализирующимся на внедрении технологических новшеств, предоставляется под перспективную идею, и не оговариваются гарантии его обязательного погашения за счет имущества, фондов и прочих активов фирмы. С самого начала допускается возможность потери вложенных средств, если финансируемый проект не принесет после своей реализации ожидаемых результатов.

Существует два пути реализации идей: продать ее заинтересованной компании или довести до практической реализации собственными силами. Первое проще, второе может оказаться прибыльнее в случае успеха. Но для осуществления проекта по второму пути необходимо решить огромное количество проблем, связанных не только с доведением идеи до стадии практической реализации, но и с оценкой перспектив рынка, выработанной стратегии преодоления конкуренции, рекламой, организацией сбыта и т.п. Для этого необходим определенный штат сотрудников, наличие финансовых ресурсов, что часто не под силу отдельному предпринимателю. Платой за дополнительные средства является предоставление права использования новых технологий или весомый пакет акций созданной фирмы. В случае успеха инвестор получает сверхприбыль, извлекаемую из разницы между начальной и курсовой стоимостью акций.

Вторая особенность рисковых капиталовложений заключается в том, что они осуществляются, как правило, в самых передовых направлениях НТП.

Третья отличительная особенность рисковых капиталовложений состоит в том, что инвесторы не ограничиваются только предоставлением финансового кредита. Они непосредственно или через своих представителей активно участвуют в управлении новой фирмой на всех стадиях осуществления нововведения.

В начале ноября 2008 г. председатель Правительства Российской Федерации В.В. Путин утвердил План действий, направленных на оздоровление ситуации в финансовом секторе и отдельных отраслях экономики, подготовленный в соответствии с поручением Президента Российской Федерации. В частности, для поддержки малого бизнеса планировалось:

Увеличение программы финансовой поддержки субъектов малого и среднего предпринимательства, реализуемой Внешэкономбанком, а именно направление части дополнительных ресурсов на цели кредитования малого бизнеса;

Увеличение в 2009 г. средств федерального бюджета, предусмотренных на государственную поддержку субъектов малого предпринимательства;

Обеспечение доступа субъектов малого и среднего предпринимательства к получению заказов при размещении государственного заказа и закупках товаров (услуг) субъектами естественных монополий и государственными корпорациями;

Обеспечение формирования перечня федерального имущества, арендуемого субъектами малого и среднего предпринимательства, установление льготного размера арендной платы, ограничение возможности его корректировки, закрепление минимального срока аренды в пять лет.

Малое предпринимательство представляет собой реалию экономической жизни государства, которая в значительной мере определяет макроэкономическую ситуацию в стране и имеет значительный потенциал влияния на социальную картину в стране. Поэтому необходимо ясное представление о том, какое место малое предпринимательство занимает в национальной экономике и каковы его отличительные особенности. Малое предпринимательство порождает многочисленный слой мелких собственников, которые в силу своей массовости в значительной мере определяют социально-экономический уровень развития страны.

Мелкие фирмы действуют в условиях жесткой рыночной конкуренции, которую не все способны выдержать. Поэтому бурный рост числа новых предприятий сопровождается в то же время разорением многих из них. Чаще всего компании умирают от нерешенных управленческих проблем, нежели от нехватки капитала или инвестиций: причиной банкротства является потеря контроля за состоянием дел и не отвечающая потребностям производства система управления.

От рассмотрения роли малых предприятий экономике стран в целом целесообразно перейти к налоговой политике государства в данной области. Ни для кого не секрет, что малый бизнес России характеризуется высоким процентом функционирования предприятий в сфере теневой экономики. Практика показывает, что большая часть представителей малого бизнеса умышленно занижает в отчетных данных свои доходы, уменьшая налогооблагаемую базу.

В результате введения завышенных налогов многие предприятия попросту обанкротились. Подобная экономическая политика государства сильно ослабила малый и средний бизнес. По мнению некоторых теоретиков, этот стереотип «завышенных налогов» сохранился и в настоящее время.

Сейчас закон устанавливает, что предприниматели обязаны платить несколько обременительных видов налогов, как на свою прибыль, так и за принятых на работу работников.

По мнению большинства субъектов малого предпринимательства в России, если выплачивать абсолютно все налоги в полном объеме, малый бизнес становится нерентабельным и убыточным. Данное обстоятельство наиболее пагубно сказывается на начинающих бизнесменах, которые выплачивая налоги в полном объеме, не справляются с высокой конкуренцией, характеризующей малый бизнес.

Вместе с тем стоит отметить, что суть проблемы налогообложения лежит гораздо глубже, чем просто в большом налогом бремени предприятий.

Субъекты малого предпринимательства довольно часто подвергают критике представителей государства, чиновников всех уровней, различные ведомства, выражая свое недовольство их работой, а также принимаемыми законодательными актами. Несомненно, несовершенство законодательной базы в итоге приводит к конфликту между государством и малыми предприятиями. Так создаваемые нормативные акты, направленные на урегулирование налогообложения, содержат двусмысленные, расплывчатые формулировки, тем самым, показывая недоработанность. Резкой критике подвергается вся налоговая система, в частности механизмы взимания и распределения (перераспределения) налогов. Для бизнесмена поход в налоговую службу ассоциируется с томительным ожиданием и некачественным консультированием.

В результате государство старается совершенствовать налоговое законодательство, в то время как предприниматели адаптируются иным способом: минимизируют свои налоги, прибегая к так называемым серым схемам, уходя в теневую экономику.

В связи со сказанным стоит выделить основные проблемы налоговой системы в отношении малого бизнеса:

а) отсутствие развитости механизмов налогообложения и перераспределения налогов;

б) нестабильное, постоянное изменяющееся налогов законодательство;

в) сложность и расплывчатость норм принимаемых законов в области налогообложения;

г) слишком высокие размеры взимаемых налогов;

д) неразвитый сервис организации работы налоговых ведомств.

Однако указанные меры воспринимаются предпринимателями как недостаточная государственная поддержка, они требуют еще большего снижения налогового бремени для большинства молодых предприятий (хотя бы для тех, опыт работы которых не достиг 3 лет).

1.2 Правовые основы регулирования деятельности малого предприятия

Понимание роли малого бизнеса требует ясного представления о том, какое место он занимает в национальной экономике и каковы его отличительные особенности.

Малый бизнес представляет собой самый многочисленный слой мелких собственников, которые в силу своей массовости в значительной мере определяют социально-экономический и отчасти политический уровень развития страны. По своему уровню жизни и социальному положению эти собственники принадлежат к большинству населения, одновременно являясь как непосредственно производителями, так и потребителями широкого спектра товаров, работ и услуг. В секторе малого бизнеса создается и циркулирует основная масса национальных ресурсов, которые служат питательной средой для крупного и среднего бизнеса.

Важнейшей особенностью малого бизнеса является способность к ускоренному освоению инвестиций, высокая оборачиваемость оборотных средств, активная инновационная деятельность. Вместе с тем ему свойственны относительно низкая доходность, высокая интенсивность труда, сложности с внедрением новых технологий, ограниченность собственных ресурсов и повышенный риск в острой конкурентной борьбе.

Специалисты отмечают, что лишь малые фирмы готовы использовать любую возможность для бизнеса, остальные фирмы в этом очень разборчивы. Так, средние фирмы берутся за производство только там, где сформировались особые и при этом достаточно долговременные потребности.

Российское законодательство не имеет единого методологического подхода к определению малого бизнеса и "пока никак не определяет понятие среднего бизнеса". Федеральный закон N 88-ФЗ устанавливает численные показатели и критерии по числу работающих в хозяйственных обществах по отраслям (сферам деятельности) и по доле участников (собственников) предприятия в уставном капитале этих предприятий. Однако к настоящему времени эти критерии стали носить декларативный характер, так как с их наличием российский законодатель связывает больше вопросы упрощения бухгалтерского учета и статистической отчетности, порядок ведения и предоставления которых определен ранее принятыми законодательными актами, нежели более важные льготы.

На эту тему, в принципе, можно провести не одну конференцию и написать несколько диссертаций, но в качестве иллюстрации проблемы коснемся только упрощенных процедур бухгалтерской, налоговой и статистической отчетности.

О статистической отчетности, на базе которой строятся государственные планы по отношению к малому бизнесу.

На практике подавляющее большинство субъектов малого бизнеса вообще не представляет никакой статистической отчетности органам государственной статистики. Обязательность представления статотчетности, ее квартальная периодичность, совпадающая по сроку представления со сроками представления бухгалтерской отчетности, а также порядок ее представления в органы статистики (лично - для одногородних субъектов и по почте - для иногородних субъектов) определены Положением о порядке представления государственной статистической отчетности в РФ, утвержденным Постановлением Госкомстата РФ от 14 августа 1992 г. N 130.

Пунктом 9 этого же Положения предусмотрена ответственность руководителей и иных должностных лиц, подписавших отчет, за непредставление отчетов и других данных, необходимых для проведения государственных статистических наблюдений, искажение отчетных данных или нарушение сроков представления отчетов. Норма носит отсылочный характер к Закону РФ от 13 мая 1992 г. N 2761-1 "Об ответственности за нарушение порядка представления государственной статистической отчетности", а тот, в свою очередь, - к Кодексу РФ об административных правонарушениях. Статья 13.19 Кодекса определяет санкцию к виновным в размере от 30 до 50 минимальных размеров оплаты труда. Как следует из анализа приведенных нормативных актов, у органов статистики должны быть все необходимые данные по всем организациям, включая малые формы хозяйствования с индивидуальными предпринимателями.

Ранее при предоставлении субъектам малого бизнеса специальных налоговых льгот для их получения было необходимо в соответствии со ст. 4 Федерального закона N 88-ФЗ производить регистрацию этих субъектов в уполномоченных органах исполнительной власти, в том числе и путем занесения данных в реестр, где эти реестры велись в инициативном порядке. Данные о субъектах малого бизнеса могли быть получены органами статистики непосредственно от органов по регистрации или из реестров. После нивелировки налоговых льгот путем внесения изменений в Федеральный закон в 1998 г. и в Налоговый кодекс РФ в 2002 г. целесообразность регистрации субъекта малого бизнеса для самого субъекта отпала.

А как же ведется их статистический учет в такой ситуации? Поиск субъектов малого бизнеса при фактическом отсутствии полной статистической отчетности осуществляется органами статистики интуитивно, как ловля рыбы в водоеме на живца: разыскиваемый субъект придет сам за справкой, за письмом с новыми формами кодов статистической отчетности и т.п. И уж здесь этот субъект отыщут, а может быть, и нет, и внесут в соответствующий регистр.

Для формирования годовой отчетности по субъектам малого бизнеса органы статистики выберут несколько десятков субъектов - из известных им, обяжут эти субъекты подать отчеты по установленной форме, получат их, обработают и методом экстраполяции полученных результатов сформируют отчетность по всем субъектам малого бизнеса на обследуемой территории. Достоверность такого обследования с точки зрения математики вызывает сомнения. А здравый смысл позволяет высказать соображение, что:

- "личный поход" бухгалтера в органы статистики, установленный Положением, - не самый удачный для субъектов предпринимательства вариант, побуждающий их к своевременному представлению данных, и не самый удачный для сотрудников статистических органов вариант по их обработке;

Отсутствие массовых наказаний за нарушение закона, вероятнее всего, свидетельствует о чрезмерной загруженности сотрудников органов статистики, что могло бы явиться основанием для оценки целесообразности пересмотра общего количества показателей статистического наблюдения.

О бухгалтерском учете в малом бизнесе. Упрощенный бухгалтерский учет субъектов малого бизнеса, как отмечалось ранее, осуществляется в соответствии с Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденными Приказом Минфина РФ от 21 декабря 1998 г. N 64н. Статья 5 Федерального закона N 88-ФЗ определяет, что бухгалтерский учет должен содержать информацию, необходимую для решения вопросов налогообложения. До введения гл. 25 Налогового кодекса РФ, наряду с бухгалтерским учетом, налогового учета данное положение было существенно. Теперь же всем ясно, что налоговый и бухгалтерский учет не совпадают между собой и основная задача руководителя и бухгалтера, решаемая в учетной политике, - это их максимальное сближение. Но тождества в учете быть не может. В то же время именно на основании бухгалтерского учета формируются данные налогового учета и сама налогооблагаемая база.

При превышении субъектом малого бизнеса, применяющим упрощенную систему налогообложения, в результате хозяйственной деятельности критериев, установленных Налоговым кодексом (ст. 346.13), субъект должен перейти на общий режим налогообложения с начала того квартала, в котором было допущено превышение критериев. Общий же режим налогообложения может потребовать от бухгалтера восстановить бухгалтерский учет организации в классическом виде или придумать что-то свое в дополнение к упрощенному (простому) бухгалтерскому учету.

При превышении критериев, установленных п. 8 и 22 Типовых рекомендаций, переход к классическому учету станет не только возможным, но и необходимым. Зная такой "сюрприз", бухгалтер вынужден либо вести два или как минимум полтора учета и "прогнозировать" с руководителем субъекта малого бизнеса хозяйственную деятельность в пределах непревышения критериев, либо не рисковать с классическим учетом.

Думается, что профессиональные качества бухгалтера, который столкнется с такой ситуацией, должны быть весьма высоки, а его цена будет соответствовать его качеству в условиях "включенного счетчика" по пеням. Упрощение учета в такой ситуации обернется ее усложнением. А сам субъект малого бизнеса уже никак не сможет обойтись без такого специалиста, хотя именно на его отсутствие нацелены все упрощения в бухучете.

1.3 Методика оценки эффективности деятельности малого предприятия

Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами.

Рассмотрим подробнее, ранее употребленный термин бухгалтерской прибыли и ее составляющие.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовая прибыль распределяется по двум направлениям: основная часть отчисляется в бюджет, оставшаяся часть используется предприятием на удовлетворение собственных потребностей, предусмотренных финансовым планом.

Валовую прибыль рассчитывают по формуле:

П вал = Вр –С, (1.1)

где ВР – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг.

Из данной формулы следует, что любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов, объем реализации продукции, уровень цен. С другой стороны, прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы - о целесообразности инвестиций в предприятие, поставщики - о платежеспособности предприятия.

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий(оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр =Пвал – Ру – Рк, (1.2)

где Ру – расходы на управление;

Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно = Ппр + - Содр + - СВдр, (1.3)

где Содр – операционные доходы и расходы;

Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

Под = Пдно –Н, (1.4)

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов:

Пч = Под +- Чдр, (1.5)

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.