Корректировочный счет фактура с уменьшением как приходовать. Что делать, если вы получили корректировочный счет-фактуру вместо исправленного или наоборот. Корректировочный счет-фактура - примеры

Корректировочный счет-фактура: порядок регистрации

В налоговом законодательстве понятие "корректировочный счет-фактура " появилось благодаря Закону от 19 июля 2011 г. N 245-ФЗ. Соответствующие нормы вступили в силу 1 октября 2011 г. Однако к этому моменту форма корректировочного счета-фактуры так и не была утверждена Правительством, как того требует п. 8 ст. 169 НК. Устранила возникший вакуум Федеральная налоговая служба. В Письме от 28 сентября 2011 г. N ЕД-4-3/15927@ ФНС России привела рекомендуемую форму корректировочного счета-фактуры и Порядок ее заполнения.

Корректировочный счёт-фактура по реализации товаров (услуг) в 2018 году

В Письме от 2 ноября 2011 г. N ЕД-3-3/3608@ налоговики разъяснили, что данный бланк можно заполнять любым удобным способом. Каких-либо других ограничений, в частности по формату бумаги, нет.

Изначально было оговорено, что разработанная ФНС форма носит вовсе не обязательный характер. Однако в любом случае налогоплательщики могут ее использовать только до введения в действие соответствующего Постановления Правительства. Оно, в свою очередь, уже появилось. Речь идет о Постановлении от 26 декабря 2011 г. N 1137, которым утверждена в том числе форма корректировочного счета-фактуры. Именно ее нужно применять с момента вступления в силу названного Постановления.

Что, где, когда?

Прежде чем приступить к сравнительному анализу рекомендуемой и уже постоянной формы корректировочного счета-фактуры, стоит вспомнить следующие моменты.

Во-первых, в соответствии с п. 3 ст. 168 Налогового кодекса корректировочный счет-фактура применяется при изменении стоимости

отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такого рода корректировки происходят, в частности, при изменении цены (тарифа)

и (или) уточнении количества (объема) отгруженных товаров

.

Во-вторых, прежде чем составить корректировочный счет-фактуру, продавец должен уведомить покупателя об изменениях

(цены, объема поставки). Причем важно заручиться согласием покупателя на такие коррективы. И только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров или их количества (объема), впоследствии продавец или покупатель сможет претендовать на вычет по НДС на основании корректировочного счета-фактуры.

В-третьих, выставить корректировочный счет-фактуру продавец обязан не позднее пяти календарных дней со дня составления документа, подтверждающего согласие (факт уведомления) покупателя об изменении стоимости отгруженных товаров.

Новая форма: отличительные черты

Итак, мы вспомнили, когда и в какие сроки должен быть выставлен корректировочный счет-фактура. Теперь самое время сравнить его рекомендуемую форму и пришедший ей на смену уже постоянный бланк, утвержденный Постановлением Правительства РФ N 1137.

Прежде всего отметим отдельные "шапочные" изменения, которые имеют место. Так, теперь помимо номера и даты корректировочного счета-фактуры (строка 1) нужно указать порядковый номер и дату внесения в него исправления (строка 1а), если таковое имело место. И если ранее в рекомендуемой ФНС форме требовалось указать только реквизиты первоначального счета-фактуры (строка 1.1), то отныне помимо этого нужно дополнительно указать номер и дату его исправления, опять же если оно вносилось, и для этой информации предназначена строка 1б.

Кроме того, в "шапке" корректировочного счета-фактуры появилась строка 4. В ней указывается наименование валюты и ее цифровой код. Эти данные просто переносятся из строки 7 первоначального счета-фактуры.

Что касается "середки", то, как и было обещано, чиновники сделали ее более удобной для заполнения, во всяком случае табличка теперь с легкостью умещается на одной страничке. А добиться этого, как оказалось, не так-то и сложно. Просто вместо нагромождения столбцов, в которых отражались данные "До изменения", "После изменения", а также разница "К доплате" и "К уменьшению", соответствующие данные вносятся в специально отведенные для них следующие строки таблицы:

— А (до изменения) — в нее вписываются показатели первоначального счета-фактуры;

— Б (после изменения) — в ней показываются данные после изменения стоимости товаров.

Показатели для строк В (увеличение) и Г (уменьшение) рассчитываются так: из данных строки А вычитают соответствующий показатель строки Б. Если результат отрицательный, то мы имеем дело с увеличением стоимости товаров, а значит, его нужно без знака минус вписать в строку В. А в противном случае, т.е. если полученный результат окажется положительным, заполняется строка Г.

Здесь отметим еще один интересный момент. В п. 5.2 ст. 169 Налогового кодекса приведен перечень обязательных реквизитов, которые должны быть отражены в корректировочном счете-фактуре. В пп. 13 данной нормы, в частности, установлено, что в случае изменения стоимости отгруженных товаров в сторону уменьшения соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком. Между тем, следуя порядку заполнения корректировочного счета-фактуры, никаких отрицательных значений в нем быть не может. Подобный "казус" был и в рекомендуемой форме корректировочного счета-фактуры. Представители ФНС России в Письме от 2 ноября 2011 г. N ЕД-3-3/3608@ разъяснили, что отрицательный знак означает отражение показателя разницы при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в графе "К уменьшению". Причем они подчеркнули, что в данном случае внесение данных с положительным знаком позволит продавцу увеличить сумму налога, заявленную к вычету (а не уменьшить сумму налоговых вычетов). Другими словами, продавец получает право применить вычет по НДС в связи с уменьшением стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в соответствии с п. 13 ст. 171 НК. Видимо, чиновники решили сохранить данный принцип.

Правила заполнения большинства реквизитов корректировочного счета-фактуры аналогичны установленным для первоначального, то есть обычного счета-фактуры. В частности, стоимостные показатели корректировочного счета-фактуры (в строках А, Б, В и Г граф 4 — 6, 8, 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). А в определенных случаях в графу 6 и в графу 8 вносится запись "без акциза" или "без НДС" соответственно.

Заполнение корректировочного счета-фактуры завершается подведением итогов по следующим показателям: стоимость без НДС (графа 5), сумма НДС (графа 8) и стоимость с НДС (графа 9). И эти данные пригодятся при регистрации корректировочного счета-фактуры в Журнале учета полученных и выставленных счетов-фактур, а также в Книге покупок, Книге продаж или дополнительных листах к этим книгам.

Обратите внимание! Все счета-фактуры, включая корректировочные и исправленные, составленные на бумажном носителе или в электронном виде, подлежат единой регистрации в хронологическом порядке: в ч. 1 Журнала учета счетов-фактур по дате их составления, а в ч. 2 — по дате получения.

Регистрация корректировочного счета-фактуры

Порядок регистрации корректировочных счетов-фактур в первую очередь зависит от того, уменьшилась в результате корректировок стоимость поставки или, напротив, увеличилась.

В Журнале учета полученных и выставленных счетов-фактур в общем случае указывается номер и дата корректировочного счета-фактуры, а также реквизиты первоначального счета-фактуры. При этом в Журнале учитываются только результаты произведенных корректировок (уменьшение или увеличение цены поставки и соответствующие коррективы сумм НДС), а потому такие показатели как "Стоимость товаров, (работ, услуг), имущественных прав по счету-фактуре — всего" и "В том числе сумма НДС по счету-фактуре" заполнять не требуется (графы 14 и 15).

Уменьшение стоимости

. Отметим, что в этом случае у продавца возникает право на вычет излишне уплаченной суммы НДС, а покупателю придется восстановить принятый к вычету "излишек" налога. Причем в соответствии с пп. 4 п. 3 ст. 170 Налогового кодекса восстановление налога производится в том налоговом периоде, на который приходится наиболее ранняя из следующих дат:

— дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), полученных имущественных прав;

— дата получения покупателем корректировочного счета-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Этим объясняется порядок регистрации соответствующих корректировочных счетов-фактур.

Так, продавец выставляет корректировочный счет-фактуру и регистрирует его в ч. 1 Журнала учета полученных и выставленных счетов-фактур (далее — Журнал). Отдельно оговорено, что в ч. 2 продавец данный документ не отражает.

Затем корректировочный счет-фактура должен быть зарегистрирован в Книге покупок. Ведь именно по ее данным определяется сумма НДС, предъявляемая к вычету (возмещению). А право на вычет у продавца, в соответствии с п. 10 ст. 172 НК, возникает при выполнении следующих условий: необходимо наличие корректировочного счета-фактуры и "первички", подтверждающей уведомление (согласие) покупателя на корректировку цены сделки.

В том налоговом периоде, в котором они были выполнены, продавец и регистрирует корректировочный документ.

В свою очередь покупатель регистрирует корректировочный счет-фактуру в ч. 2 Журнала, поскольку увеличивается сумма НДС, подлежащая уплате в бюджет. Далее он должен зарегистрировать в Книге продаж либо корректировочный счет-фактуру, либо "первичку", подтверждающую изменение условий поставки, в зависимости от того, что он получил ранее.

Таблица 1. Перенос данных из корректировочного счета-фактуры в книги покупок и продаж при уменьшении стоимости поставки

Увеличение стоимости

. При увеличении стоимости поставки у продавца возникает обязанность доплатить НДС в бюджет, поэтому выставленный корректировочный счет-фактуру он регистрирует в ч. 1 Журнала. Также документ нужно зарегистрировать либо в Книге продаж, либо в дополнительном листе к Книге продаж. Определить, где именно нужно отразить данные по корректировочному счету-фактуре, не сложно. Если отгрузка и корректировка произошли в одном налоговом периоде — регистрируем в Книге продаж. В случае же, когда данные события приходятся на разные кварталы, то корректировочный счет-фактуру нужно отразить в доплисте к Книге продаж, сформированный за налоговый период, когда была отгрузка.

Что касается продавца, то в результате подобных корректировок у него появляется право на вычет разницы между суммами налога, исчисленными до и после их изменения. Покупатель регистрирует корректировочный счет-фактуру при увеличении стоимости товаров в ч. 2 Журнала. А в Книге покупок его нужно "приписать" к тому налоговому периоду, в котором в наличии у покупателя имелся как корректировочный счет-фактура, так и первичный документ, подтверждающий изменение цены поставки.

Таблица 2. Перенос данных из корректировочного счета-фактуры в книги покупок и продаж при увеличении стоимости поставки

Февраль 2012 г.

Счет-фактура, Вычет НДС, Восстановление НДС

Особенности регистрации корректировочного

счета–фактуры в книге покупок и продаж

1.

Корректировочный счет фактура на уменьшение у продавца

Регистрация корректировочного счета-фактуры продавцом при уменьшении стоимости отгруженных товаров

В случае уменьшения стоимости товаров продавец регистрирует корректировочный счет-фактуру в книге покупок в том налоговом периоде, в котором возникло право на вычет НДС (абз. 1 п. 13 ст. 171, п. 10 ст. 172 НК РФ). Вычет возможен на основании корректировочного счета-фактуры при наличии договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров.

В Письме от 28.09.2011 N ЕД-4-3/15927@ ФНС России обращает внимание на следующие особенности регистрации корректировочного счета-фактуры в книге покупок:

- показатели из графы 9б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 7 книги покупок;

- данные из графы 5б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 8а (9а) книги покупок;

- показатели из графы 8б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 8б (9б) книги покупок.

2. Регистрация корректировочного счета-фактуры продавцом при увеличении стоимости отгруженных товаров

Увеличение стоимости отгруженных товаров учитывается при определении налоговой базы за тот период, в котором они были отгружены (п. 10 ст. 154 НК РФ).

В связи с этим, если стоимость товаров увеличилась после истечения налогового периода, в котором они были отгружены, продавец должен зарегистрировать корректировочный счет-фактуру в дополнительном листе книги продаж. ФНС России обращает внимание на следующее:

- в графе 1 дополнительного листа книги продаж указываются дата и номер корректировочного счета-фактуры;

- данные из графы 9в (разница к доплате) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 4 дополнительного листа книги продаж;

- показатели из графы 5в (разница к доплате) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 5а (6а) дополнительного листа книги продаж;

- данные из графы 8в (разница к доплате) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 5б (6б) дополнительного листа книги продаж.

Если увеличение стоимости товаров произошло в том же налоговом периоде, что и отгрузка товаров, корректировочный счет-фактуру следует зарегистрировать в книге продаж этого же периода.

Иными словами, в случае увеличения первоначальной цены сделки продавец должен начислить к уплате в бюджет дополнительную сумму налога. Причем такое доначисление производится не в периоде корректировки, а в том квартале, когда была отражена реализация (п. 13 ст. 171 НК РФ). Соответственно, и корректировочный счет-фактура в этом случае регистрируется в книге продаж того налогового периода, в котором произведена отгрузка (выполнение, оказание, передача). Причем если корректировка осуществляется в другом налоговом периоде (не в квартале отгрузки), возникает обязанность составления дополнительного листа книги продаж.

При этом в случае увеличения первоначальной цены сделки продавец обязан представить в налоговый орган уточненную декларацию по НДС.

3. Регистрация корректировочного счета-фактуры покупателем при уменьшении стоимости приобретенных товаров

Покупатель обязан восстановить НДС, соответствующий разнице между суммой налога, исчисленной со стоимости отгруженных товаров, и суммой налога, исчисленной после уменьшения данной стоимости (подп. 4 п. 3 ст. 170 НК РФ). Восстановление необходимо произвести в том налоговом периоде, в котором был получен или корректировочный счет-фактура, или первичный документ об уменьшении стоимости отгруженных товаров (в зависимости от того, какой из указанных документов был получен первым).

Для восстановления налога покупатель должен зарегистрировать корректировочный счет-фактуру или первичный документ в книге продаж. При этом, по мнению ФНС России, необходимо обратить внимание на следующее:

- в графе 1 книги продаж указываются дата и номер корректировочного счета-фактуры или первичного документа на уменьшение стоимости товаров;

- показатели из графы 9б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 4 книги продаж;

- данные из графы 5б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 5а (6а) книги продаж;

- показатели из графы 8б (разница к уменьшению) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 5б (6б) книги продаж.

4. Регистрация корректировочного счета-фактуры покупателем при увеличении стоимости приобретенных товаров

Покупатель регистрирует корректировочный счет-фактуру в книге покупок в том налоговом периоде, в котором возникло право на вычет НДС (абз. 2 п. 13 ст. 171, п. 10 ст. 172 НК РФ). При этом особенности порядка регистрации корректировочного счета-фактуры в книге покупок следующие:

- в графе 2 книги покупок указываются дата и номер корректировочного счета-фактуры;

- данные из графы 9в (разница к доплате) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 7 книги покупок;

- показатели из графы 5в (разница к доплате) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 8а (9а) книги покупок;

- данные из графы 8в (разница к доплате) строки «Итого по корректировочному счету-фактуре» корректировочного счета-фактуры переносятся в графу 8б (9б) книги покупок.

В случае увеличения первоначальной цены сделки покупатель вправе принять к вычету дополнительно предъявленную сумму НДС. Право на вычет разницы по НДС возникает после получения корректировочного счета-фактуры при наличии договора (соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя) на изменение стоимости, но не позднее трех лет с момента составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

Одним из основных вопросов, возникающих у налогоплательщиков в связи с применением корректировочных счетов-фактур, является возможность выставления и правильность оформления повторного корректировочного счета-фактуры. Но этот вопрос не описан в Налоговом кодексе, поэтому с соответствующими разъяснениями выступил ФНС России в своем Письме от 10.12.2012 г. № ЕД-4-3/20872@.

Во-первых, ФНС России напоминает о том, что в п. 5.2 ст. 169 НК РФ содержится перечень реквизитов, которые налогоплательщик должен указать в корректировочном счете-фактуре. К ним относятся, в частности, порядковый номер первичного счета-фактуры и дата его составления, а также суммовая разница между показателями первичного счета-фактуры и данными, исчисленными уже после изменения стоимости товаров, работ или услуг, а также переданных имущественных прав.

В Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» приведены правила заполнения корректировочного счета-фактуры.

Согласно пунктам 1 и 2 этого Приложения, в строке 1б корректировочного счета-фактуры должны быть указаны номер и дата того счета-фактуры, к которому составляется корректировочный. В случае, если в корректировочном счете-фактуре заполняются графы по строке А (т.е. данные до изменения), то в них указываются соответствующие показатели граф того счета-фактуры, к которому составляется корректировочный.

Т.к. корректировочный счет-фактура составляется, согласно законодательству, на разницу между первоначальными данными и показателями после изменения стоимости товаров или работ, услуг, то в случае повторного изменения стоимости продавцом выставляется . При этом все данные из первого корректировочного счета-фактуры переносятся в повторный: т.е. по строке А повторного корректировочного счета-фактуры отражаются данные строки Б предыдущего корректировочного счета-фактуры.

Исходя из этого, по мнению ФНС России, в повторном корректировочном счете-фактуре в строке 1б надо указывать номер и дату предыдущего корректировочного счета-фактуры.

В том случае, если повторный корректировочный счет-фактура в строке 1б содержит сведения из первичного счета-фактуры (до корректировки), то, согласно абз.

Как отразить корректировочный счет-фактуру на уменьшение?

2 п. 2 ст. 169 НК РФ, для налоговых органов это не может быть основанием для отказа в принятии суммы НДС к вычету, ведь данная ошибка не препятствует им идентифицировать продавца, покупателя или стоимость товаров, работ или услуг, а так же ставку и сумму НДС и т.д.

Это далеко не все вопросы, возникающие у налогоплательщиков при использовании корректировочных счетов-фактур. Поэтому, чтобы избежать ошибок при их применении, можно попробовать переделывать основной счет-фактуру и сопутствующие ему документы.

Корректировка — это изменение первоначальной цены товара или услуги, которое произошло уже после отгрузки по взаимному согласию сторон (покупателя и поставщика).

Если стоимость уже отгруженных товаров (оказанных работ, услуг) меняется, то продавец товаров (работ, услуг) обязан выставить корректировочный счет-фактуру. Это может случиться при уменьшении (увеличении) стоимости и количества (объема) товаров (работ, услуг).

В корректировочном счете — фактуре указывается новая стоимость товара (работ, услуг), а также изменение стоимости. Перед тем, как ее выставить, необходимо получить согласие покупателя на корректировку.

В случае, если продавцом была выставлена корректировочный счет-фактура на уменьшение стоимости на товары, то покупатель делает проводки по , ранее .Для этого делают обратные записи:

- Дт 68 — Кт 19;

- Дт 19 — Кт 60.

Кроме того, покупатель должен скорректировать стоимость самих товаров, отнеся разницу на счет 90-2.

Продавец, в свою очередь, должен сделать корректировку выручки суммы начисленного НДС в сторону уменьшения. Для этого делается сторно:

- — Кт 90/ «Выручка» — на сумму уменьшения стоимости товаров;

- Дт 90/ «НДС» — Кт 68/ «Расчеты по НДС» — на сумму НДС с разницы.

Рассмотрим на примере.

В течение мая 2013 года Фирма «А» (продавец) реализовала Фирме «Б» (покупатель) товар стоимостью 118 000 руб. (в т.ч. НДС — 18 000 руб.). Себестоимость товара составила 86 000 руб. Также при условии своевременной оплаты (до 10-го числа), покупателю делается скидка — 5%.

Фирмой «А» будут сделаны следующие записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| .2013 | 62 | 90 | 118000 | Поступление выручки от реализации товара | Платежное поручение |

| .2013 | 90 | 68 | 18000 | Начисление НДС с полученной выручки | Платежное поручение |

| .2013 | 90 | 41 | 86000 | Стоимость товара учтена в составе текущих расходов | Платежное поручение |

| .2013 | 62 | 90 | 5900 | Корректировка выручки на сумму увеличенной стоимости товара | |

| .2013 | 68 | 90 | 900 (5900*18/118) | Поставлен к вычету НДС | Корректировочный счет-фактура |

Корректировка поступления: проводки в прошлом периоде

12.12.2014 Фирмой «А» приняла работы по строительству объекта от Фирмы «Б». Они были оплачены в размере 1 200 000 руб. (в т.ч. НДС — 200 000 руб.). В мае 2015 года по результатам проверки установлено не полное выполнение работ, хотя и были оплачены. Сумма переплаты составила 470 000 руб. (в т.ч. НДС — 000 руб.).

В результате этого, Фирмой «А» была направлена претензия и дополнительное соглашение на уменьшение стоимости работ в Фирму «Б». В мае 2015 года Фирмой «Б» было подписано дополнительное соглашение, а также произведен возврат переплаты.

Фирма «А» сделала записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 12.12.2014 | 20 | 60 | 1000000 | Отражение затрат по выполненным подрядчиком работам | Платежное поручение |

| 12.12.2014 | 19 | 60 | 200000 | Отражение предъявленного НДС | Платежное поручение |

| 12.12.2014 | 68 | 19 | 200000 | Принят к вычету НДС | Платежное поручение |

| 12.12.2014 | 60 | 1200000 | Оплата выполненных работ | Платежное поручение |

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| .2015 | 76.2 | 91.1 | 400000 | Отражение прочего дохода | Дополнительное соглашение |

| .2015 | 76.2 | 68 | 70000 | Восстановление НДС | Дополнительное соглашение |

| .2015 | 76.2 | 470000 | Получены денежные средства | Претензия |

Фирма «Б» делает проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

Корректировочный счет-фактуру на уменьшение (увеличение) регистрируют в книге покупок и продаж, затем отражают в декларации и бухучете. Алгоритм действий для поставщика и покупателя вы найдете в статье.

Корректировочный счет-фактура от поставщика на уменьшение

В зависимости от ситуации корректировочные счета-фактуры на уменьшение учитывают по-разному. Разберемся, как действовать в трех типичных ситуациях: при скидке (премии), недопоставке и возвратах ТМЦ.

Скидка или премия

Корректировочный счет-фактуру составляют на скидки или премии в двух ситуациях:

- поставщик предоставил скидки на уже отгруженные ТМЦ, реализованные услуги или работы. При этом скидка изменяет цену (п. 3 ст. 168 НК РФ);

- поставщик платит премию за выполнение условий договора поставки (например, закупку большого объема ТМЦ). При этом в договоре сказано, что премия уменьшает цену.

Если поставщик предоставил скидку сразу на несколько партий ТМЦ, допустимо составить единый корректировочный счет-фактуру. В едином счете-фактуре в строке 1б приведите , по которым изменяется стоимость.

- если компания предоставила скидку в течение пяти календарных дней после отгрузки и еще не успела выставить обычный счет-фактуру. Тогда отгрузочный счет-фактуру составляют уже с учетом скидки (письмо Минфина России от 18 июня 2014 г. № 03-07-РЗ/29089);

- если денежная премия за выполнение условий договора поставки не уменьшает стоимость. Такая премия не влияет на расчет налога (п. 2.1 ст. 154 НК РФ).

Учет у поставщика. Поставщик вправе заявить вычет со скидки. Для этого корректировочный счет-фактура на уменьшение у продавца регистрируется в (п. 12 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). В графе 2 книги покупок укажите код вычета 18.

Учет у покупателя . Покупатель обязан восстановить налог со скидки (подп. 4 п. 3 ст. 170 НК РФ). Для этого зарегистрируйте в книге продаж корректировочный счет-фактуру или первичку на изменение стоимости — в зависимости от того, какой из этих документов поступил раньше.

Есть вопрос

В каком периоде отражать корректировочный счет-фактуру?

Вычет НДС допустимо заявить в течение трех лет после того, как составлен корректировочный счет-фактура (п. 10 ст. 172 НК РФ). Восстановить налог нужно как можно раньше — едва оформлен наиболее ранний из документов - корректировочный счет-фактура или первичка на изменение стоимости.

Недопоставка

Корректировочный счет-фактура нужен, если покупатель при приемке ТМЦ выявил недостачу (письмо ФНС России от 1 февраля 2013 г. № ЕД-4-3/1406). Исключение — если из-за пересортицы поступили товары, которые не упоминаются в отгрузочном счете-фактуре. В этом случае корректировочный счет-фактуру составить не получится. Ведь в нем приводят наименование ТМЦ из отгрузочного счета-фактуры. Поэтому поставщик обязан исправить отгрузочный счет-фактуру (письмо Минфина России от 16 марта 2015 г. № 03-07-09/13813). В исправленном счете-фактуре нужно добавить те позиции, которые поступили.

Учет у поставщика . Покупатель составляет акт о расхождении в количестве товаров, например № ТОРГ-2, и претензию. Получив эти документы, поставщик выставляет корректировочный счет-фактуру. В нем бухгалтер приводит только те ТМЦ, по которым выявили недопоставку. Поскольку на основании корректировочного счета-фактуры поставщик вправе заявить вычет, документ нужно зарегистрировать в книге покупок.

Учет у покупателя . Покупатель принимает на учет фактически поступившие товары. Вычет разрешено заявить только по тем, которые приняты на учет (п. 1 ст. 172 НК РФ). Следовательно, в книге покупок зарегистрируйте отгрузочный счет-фактуру поставщика на сумму налога со стоимости ТМЦ, принятых на учет.

Корректировочный счет-фактуру, поступивший от поставщика, регистрировать не нужно (письмо Минфина России от 12 мая 2012 г. № 03-07-09/48). Ведь покупатель заявил к вычету правильную сумму НДС и корректировать ее не требуется.

Возврат товаров

Корректировочный счет-фактуру нужно составить:

- если покупатель на общем режиме возвращает часть ТМЦ, которые он еще не принял на учет (письмо Минфина России от 30 марта 2015 г. № 03-07-09/17466);

- если клиент на упрощенке или вмененке вернул часть приобретенных ТМЦ.

Корректировочный счет-фактура не нужен:

- если покупатель на общей системе возвращает товары, принятые на учет. В этом случае он выставляет поставщику отгрузочный счет-фактуру на стоимость возвращенных ТМЦ;

- если покупатель на общей системе возвращает всю партию, не принятую на учет. Тогда поставщик вправе принять к вычету налог со стоимости ТМЦ на основании своего счета-фактуры на их отгрузку;

- если клиент на спецрежиме возвращает всю партию. В этом случае поставщик заявляет вычет налога на основании своего счета-фактуры на отгрузку (письмо Минфина России от 19 марта 2013 г. № 03-07-15/8473).

Учет у поставщика . Покупатель выявил некачественную продукцию или . В этом случае он направляет поставщику акт о недостатках качества или ассортимента и претензию. Если поставщик согласен с претензией, то выставляет корректировочный счет-фактуру. Документ оформляют так же, как при недопоставке. Приведите количество, принятое покупателем, и стоимость некондиции. Зарегистрируйте корректировочный счет-фактуру в книге покупок. В графе 2 приведите код 18, если ТМЦ вернул покупатель на общей системе, или код 16, если клиент на спецрежиме.

Учет у покупателя . Покупатель ведет учет так же, как при недопоставке. То есть заявляет вычет только по качественным товарам, принятым на учет. В книге покупок бухгалтер регистрирует отгрузочный счет-фактуру на сумму налога со стоимости качественных ТМЦ.

Корректировочный счет-фактура от поставщика на увеличение

Корректировочный счет-фактура на увеличение выставляется:

- если стоимость ТМЦ увеличилась по соглашению сторон;

- покупатель согласился принять лишние товары;

- ТМЦ отгружены по предварительным ценам, которые впоследствии были пересмотрены с учетом цен, по которым продукция была перепродана (письмо Минфина России от 31 января 2013 г. № 03-07-09/1894);

- пересмотреть цены в большую сторону поставщика вынудил суд. В этом случае клиента уведомляют об изменении цены и согласие не спрашивают (письмо Минфина России от 5 декабря 2016 г. № 03-07-09/72157).

Учет у продавца. При увеличении цены или количества отгруженных товаров, объема выполненных работ, оказанных услуг или переданных имущественных прав продавец обязан увеличить налоговую базу по НДС. Для этого он, уведомив покупателя, оформляет корректировочный счет-фактуру. На основании этого документа продавец доначисляет налог с разницы, образовавшейся в результате увеличения цены. Такой порядок следует из положений пункта 10 статьи 154 Налогового кодекса РФ.

Корректировочный счет-фактуру продавец регистрирует в книге продаж с кодом 01. Причем не позже квартала, в котором составлены документы-основания для оформления корректировочного счета-фактуры (п. 10 ст. 154 Налогового кодекса РФ). Запись в книге продаж о счете-фактуре, в котором стоимость возросла, - это повод доначислить НДС (п. 1 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 № 1137).

Учет у покупателя. Разницу между налогом с первоначальной и изменившейся стоимости покупатель вправе заявить к вычету. Для этого корректировочный счет-фактуру на увеличение регистрируется в книге покупок (п. 1 и 2 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Право на вычет сохраняется в течение трех лет с момента получения корректировочного документа (абз. 2 п. 13 ст. 171, п. 10 ст. 172 Налогового кодекса РФ).

Отражение в декларации

Пример: Как поставщик учитывает скидку

Поставщик 28 января отгрузил покупателю товары. Согласно договору стоимость товаров составляет 165 200 руб., в том числе НДС — 25 200 руб. По данным учета поставщика стоимость ТМЦ равна 105 700 руб. Бухгалтер выставил счет-фактуру на отгрузку и зарегистрировал его в книге продаж.

Срок оплаты — в течение месяца. Согласно условиям договора, если покупатель перечислит деньги в течение 10 дней после отгрузки, поставщик предоставляет скидку в размере 10 процентов.

Поскольку клиент рассчитался с продавцом в течение 10 дней после отгрузки, он получил право на скидку, о чем получил уведомление. Бухгалтер компании-поставщика выписал корректировочный счет-фактуру и зарегистрировал в книге покупок. В графе 2 он указал код 18.

В налоговом учете бухгалтер отразил выручку от реализации с учетом скидки. В бухучете он сделал проводки:

— 165 200 руб., — учтена выручка от реализации;

— 105 700 руб., — списана стоимость реализованных товаров;

— 25 200 руб., — начислен НДС;

ДЕБЕТ 51 КРЕДИТ 62

— 148 680 руб. (165 200 руб. - 165 200 руб. × 10%), — поступила оплата от покупателя;

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— 16 520 руб. (165 200 - 148 680), — уменьшена выручка от реализации на сумму скидки;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 2520 руб. (16520 руб. × 18/118), — принят к вычету НДС с суммы скидки.

У покупателя . Покупатель, получивший скидку, обязан сторнировать стоимость товаров и относящийся к ним НДС, а также восстановить налог с суммы скидки. Проводки следующие:

ДЕБЕТ 41 КРЕДИТ 60

— скорректирована стоимость товаров;

ДЕБЕТ 19 КРЕДИТ 60

— скорректирована сумма НДС по приобретенным ТМЦ;

— восстановлен НДС со скидки.

Если покупатель при приемке товаров выявил недопоставку, в учете отражает только количество поступивших ТМЦ. , на счета материальных ценностей не приходуется, а отражается за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

В обоих случаях покупатель делает дополнительную проводку на сумму недостающих или некачественных товаров:

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 60

— отражена недостача ТМЦ;

ДЕБЕТ 60 КРЕДИТ 76 субсчет «Расчеты по претензиям»

— уменьшена стоимость товаров поставщиком.

Как провести корректировочный счет-фактуру от поставщика, смотрите в примере (ниже).

Пример: Как покупатель отражает скидку на товары

Воспользуемся условиями предыдущего примера. Покупатель получил корректировочный счет-фактуру и зарегистрировал его в книге продаж. В графе 2 бухгалтер указал код 18.

При расчете налога на прибыль стоимость товаров покупатель отразил с учетом скидки. В учете бухгалтер сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60

— 140 000 руб. (165 200 - 25 200), — приняты к учету приобретенные товары;

ДЕБЕТ 19 КРЕДИТ 60

— 25 200 руб., — отражен НДС со стоимости ТМЦ;

— 25 200 руб., — принят к вычету НДС;

ДЕБЕТ 60 КРЕДИТ 51

— 148 680 руб., — перечислена оплата за ТМЦ с учетом скидки;

ДЕБЕТ 41 КРЕДИТ 60

— 14 000 руб. (140 000 руб. × 10%), — скорректирована стоимость товаров;

ДЕБЕТ 19 КРЕДИТ 60

— 2520 руб. (14 000 руб. × 18%), — скорректирована сумма НДС по приобретенным товарам;

ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты по НДС»

— 2520 руб., — восстановлен НДС со скидки.

Корректировочный счет-фактура на увеличение

У продавца . Продавец, который увеличивает цену реализованных товаров, отражает в учете дополнительную выручку и доначисленный НДС:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— отражено увеличение стоимости реализованных ТМЦ (продукции);

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— доначислен НДС.

Если же в большую сторону корректируется количество, требуется исправить не только выручку и НДС, но и себестоимость реализации. Дополнительная запись такая:

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

— списана стоимость реализованных товаров.

Пример: Как поставщик отражает увеличения цены товара

Продавец - ООО «Заря» и покупатель - ООО «Рассвет» заключили договор на поставку 10 000 бутылок воды по цене 15 руб. (без НДС). Стоимость партии (без НДС) - 150 000 руб. (10 000 бут. × 15 руб.). НДС, предъявленный «Рассвету» по сентябрьской отгрузке, — 27 000 руб. (10 000 бут. × 15 руб. × 18%). Стоимость партии с учетом НДС — 177 000 руб. (150 000 руб. + 27 000 руб.).

24 октября руководство «Зари» по согласованию с «Рассветом» решило увеличить стоимость уже отгруженной продукции и выставило корректировочный счет-фактуру .

Каждая бутылка подорожала на 3 руб. без учета НДС. Цена с налогом — 21,24 руб. (в т. ч. НДС - 3,24 руб.). Общая стоимость партии — 2 12 400 руб. (в т. ч. НДС - 32 400 руб.).

В учете «Зари» сделаны проводки.

В сентябре:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

- 177 000 руб. - отражена выручка от реализации;

- 27 000 руб. - начислен НДС.

В октябре:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

- 35 400 руб. - увеличена цена на реализованную продукцию;

ДЕБЕТ 90 Кредит 68 субсчет «Расчеты по НДС»

- 5400 руб. - доначислен НДС.

Корректировочный счет-фактуру бухгалтер «Зари» зарегистрировал в книге продаж за IV квартал.

У покупателя . Увеличение цены и количества товаров покупатель отражает теми же проводками, что и оприходованные ТМЦ:

ДЕБЕТ (10, 41) КРЕДИТ 60

— увеличена ;

ДЕБЕТ 19 КРЕДИТ 60

— дополнительно предъявлен входной НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— увеличен вычет НДС.

Проводки по корректировочным счетам-фактурам у покупателя проследим на следующем примере.

Пример : Как покупатель отражает увеличение цены товара

Воспользуемся условиями предыдущего примера.

Отразим проводки ООО «Рассвет», который получил от ООО «Заря» корректировочный счет-фактуру.

В сентябре:

ДЕБЕТ 41 КРЕДИТ 60

- 150 000 руб. - оприходованы товары;

ДЕБЕТ 19 КРЕДИТ 60

- 27 000 руб. - отражен входной НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС»КРЕДИТ 19

- 27 000 руб. - принят к вычету НДС по оприходованным ТМЦ.

В октябре:

ДЕБЕТ 41 КРЕДИТ 60

- 30 000 руб. - отражено увеличение стоимости приобретенной продукции;

ДЕБЕТ 19 Кредит 60

- 5400 руб. - отражен дополнительно предъявленный входной НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

- 5400 руб. - отражено увеличение налогового вычета.

Корректировочный счет-фактуру бухгалтер «Рассвета» зарегистрировал в книге покупок в октябре. В декларации по НДС за IV квартал сумму дополнительно предъявленного НДС (5400 руб.) учли в составе налоговых вычетов.

Как приятно получить скидку, особенно вашему покупателю, который вначале этого совсем не ждал, однако для вас это оборачивается «лишними бумажками», поэтому рассмотрим, как составить корректировочный счет фактура в 1с 8.2.

Корректировочный счет-фактура в 1с 8.2 выставляется при изменении цены и (или) количества отгруженных товаров (работ, услуг, имущественных прав). В нем будет отражаться разница (положительная или отрицательная), на которую произошло изменение стоимости отгруженных товаров (работ, услуг, имущественных прав).

Корректировочный счет-фактуру нужно выставить не позднее пяти календарных дней с момента составления дополнительного соглашения или иного документа, изменяющего стоимость отгруженных товаров (работ, услуг, имущественных прав), или получения документа, подтверждающего согласие (факт уведомления) покупателя на изменение этой стоимости (п. 3 ст. 168 НК РФ).

В нашем примере мы рассмотрим как отразить скидку покупателю и выписать корректировочный счет-фактуру выданный в 1С Бухгалтерия 8 ред. 2.

ООО «Веда» 09 октября 2012 года реализовало ООО «Тонус» брюки женские стоимостью 118 000 руб., в том числе НДС - 18 000 руб. Себестоимость товара 80 000 рублей. Затем ООО «Веда» решило предоставить скидку 10% на брюки женские. 12 октября 2012 года стороны заключили дополнительное соглашение к договору поставки, в котором уменьшена стоимость товаров на сумму скидки.

12 октября 2012 года ООО «Веда» сделало корректировку реализации и выписало корректировочный счет-фактуру и накладную с новой стоимостью товаров (брюки женские 106 200 руб., в том числе НДС 16 200 руб.).

При реализации 09 октября 2012 года бухгалтер ООО «Веда» оформил в 1С Бухгалтерия 8 документ «Реализация товаров и услуг» с видом операции «Продажа, комиссия» и сделал на основании реализации документ «Счет-фактура выданный».

Были сформированы проводки:

Дт 62.01 Кт 90.01.1 -118 000 рублей (отражается выручка с НДС от реализации товара брюки женские)

Дт 90.03 Кт 60.02 – 18 000 рублей (начислен НДС по реализации)

Дт 90.02.1 Кт 41.01 – списан проданный товар брюки женские

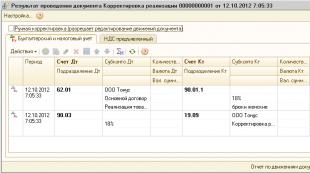

Далее 12 октября 2012 года ООО «Веда» нужно оформить документ «Корректировка реализации». Это можно сделать на основании документа «Реализация товаров и услуг». Для этого в журнале реализации товаров и услуг или в открытом документе нажимаем на кнопку Действие далее на основании и выбираем «Корректировка реализации». Вид документа указываем «Корректировка по согласованию сторон». Документ заполняется автоматически. Корректировать мы будет НДС, бухгалтерский и налоговый учет. Единственное, что нужно указать в документе – это новую стоимость товара: 106 200 руб. Проводим документ.

По нему формируются проводки:

Дт 62.01 Кт 90.01.1 корректировка реализации – (минус) 11 800 руб.

Дт 90.03 Кт 19.09 корректировка НДС по реализации - (минус) 1 800 руб.

На основании корректировки делается корректировочный счет фактура в 1с 8.2 . Для этого в нижней части счета-фактуры нажимаем на «Ввести счет-фактуру». Документ заполняется автоматически, нужно только указать, что счет-фактура выставляется.

Корректировочная счет фактура — документ, который вводится на основе выданной ранее счет-фактуры. Она позволяет зафиксировать изменения в количестве отгруженного товара и/или суммы отгруженного ранее товара. Рассмотрим как ввести в 1С 8.3 корректировочную счет фактуру и распечатать её.

Оформление продажи товара и выписка стандартного счета-фактуры

Для начала необходимо найти накладную, которой была произведена отгрузка товара. В нашем случае это документ 1С « «:

Оформление продажи и счета-фактуры в 1С 8.3 можно увидеть в нашем видео:

Как сделать корректировочную счет фактуру по реализации

Для ввода корректировочной счет фактуры в 1С 8.3 необходимо нажать на кнопку «Создать на основании» — «Корректировочная счет-фактура»:

Получите 267 видеоуроков по 1С бесплатно:

Казалось бы, должен быть создан новый документ «Счет фактуры», но на самом деле откроется форма « «, где необходимо указать расхождения с изначальной накладной. В нашем примере укажем, что товара в первой строке уменьшилось на 1000 единиц, а во второй строке цена стала меньше на 50 рублей:

Чтобы зафиксировать изменения реализации, необходимо нажать на кнопку «Провести». Следующий шаг — ввод корректировки уже счета-фактуры. Для этого необходимо нажать на кнопку « «: