Для расчета точки безубыточности производства новой продукции. Определение точки безубыточности. Некоторые правила составления

Классификация затрат

Себестоимость продукции

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

Существуют два подхода к оценке издержек:

– бухгалтерские (ориентированные на ретроспективу) представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, труд)

– экономические (ориентированные на перспективу фирмы) – это совокупность внешних и внутренних издержек. Внутренние издержки представляют собой затраты фирмы на собственные и самостоятельно используемые ресурсы. С точки зрения фирмы они равны денежным платежам, которые могли бы быть получены за собственный ресурс при наилучшем из альтернативных способов его применения (упущенная выгода).

Для отечественной экономики характерен бухгалтерский подход к оценке издержек.

Классификация затрат по экономическим элементам:

– материальные затраты (за вычетом стоимости возвратных отходов);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация основных фондов;

– прочие затраты.

Классификация затрат по способу включения в себестоимость :

– прямые (затраты, которые планируются и учитываются по каждому виду калькулируемой продукции);

– косвенные (затраты, которые планируют и учитывают в целом по цеху или агрегату и распределяют по видам продукции пропорционально основной зарплате производственных рабочих или по другому признаку).

По экономической роли в процессе производства :

– основные, к ним относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

– накладные – это расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

Классификация затрат по степени зависимости затрат от изменения объема производства :

– постоянные (это затраты, абсолютная сумма которых при изменении объема производства не изменяется или изменяется в незначительной степени, а на единицу продукции при увеличении объема производства снижаются и при снижении объема производства - увеличиваются); К ним относятся амортизация ОФ 100%, общехозяйственные расходы 100%, прочие расходы по цеху 80-90%, ремонтный фонд содержания ОФ 70-80%, топливо технологическое 30-40%, зарплата 50-70% и пр.

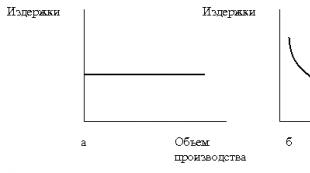

– переменные (это затраты, абсолютная сумма которых изменяется пропорционально изменению объема производства, а на единицу продукции остаются неизменными). К ним относятся сырье, основные материалы, брак, отходы 100%, топливо технологическое 60-70%, электроэнергия 100%, зарплата 30-50% и пр., т.е. те издержки, уровень которых изменяется с изменением объема производства (рисунок 20 а). Однако, если рассмотреть средние переменные издержки (издержки на единицу продукции), можно заметить, что их уровень остается примерно одинаковым при различных объемах производства. На единицу продукции расходуется примерно одинаковое количество сырья, электроэнергии и т.д. (рисунок 20 б).

Рисунок 20 – Зависимость переменных (ПИ) издержек (а) и средних переменных (СПИ) издержек (б) от изменения объема производства.

Постоянные издержки имеют место, даже если фирма не производит продукцию. В определенном диапазоне выпуска общая сумма этих издержек остается практически неизменной (рисунок 21 а).

Что касается средних постоянных издержек (издержки на единицу продукции), они снижаются с ростом объема производства и увеличиваются при его снижении (рисунок 21 б).

Сумма постоянных и переменных издержексоставляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов.

Рисунок 21 – Зависимость постоянных (ПОИ) издержек (а) и средних постоянных (СПОИ) издержек (б) от изменения объема производства.

Под предельными (маржинальными) издержками понимается сумма увеличения расходов, связанная с выпуском дополнительной единицы продукции по сравнению с данным объёмом выпуска.

Расходы по переделу и общехозяйственные расходы на единицу продукции при новом объеме производства можно рассчитать:

![]() , (61)

, (61)

где С 1 и С 2 – расходы по переделу и общехозяйственные расходы на единицу продукции при прежнем и новом объеме производства;

V 1 и V 2 – прежний и новый объем производства;

А и Б – постоянная и переменная часть затрат на единицу продукции, доли ед.;

К – коэффициент увеличения объема производства (V 2 /V 1).

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рисунок 22).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной – затраты на производство и доход. Затраты откладываются с подразделением на постоянные и переменные. Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки и выручка от реализации продукции.

Рисунок 22 - Расчет точки безубыточности

Поскольку для производителя является важным определение, при каких объемах выпуска продукции производство будет рентабельным, а при каких оно не будет давать прибыли, то необходимо произвести расчет точки безубыточности. Точка безубыточности (ТБ) - это минимальный размер партии выпускаемой продукции, при котором обеспечивается "нулевая прибыль" (доход от продаж равен издержкам производства). Определяется аналитически по формуле 62 или графически (рисунок 22).

Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки: Выручка = Переменные издержки + Постоянные издержки + Прибыль.

Пример. Пусть для примера исходные данные имеют следующий вид: цена единицы продукции – 500 руб., переменные издержки – 300 руб., постоянные издержки – 80 000 руб.

Если X – точка безубыточности в единицах продукции, то с помощью основного уравнения, получим: 500X= 300X + 80,000 + 0,

откуда X = 400 единиц продукции, или (в рублях) 500 · 400 = 200,000.

, (62)

, (62)

где С – величина постоянных затрат;

V – величина переменных затрат на единицу продукции;

Ц ед – цена единицы продукции.

Деление затрат на постоянные и переменные позволяет прогнозировать прибыль исходя из предполагаемого уровня затрат, а также определять для каждой конкретной ситуации объем реализации продукции, обеспечивающий безубыточную работу. Определим критический объема производства при котором предприятие не имеет ни прибыли ни убытков:

V р = V + C + П или V р = а · V р + C + П, (63)

где V р – объем реализации продукции;

V – переменные затраты V=а · V р;

а – коэффициент прапорциональности (а=V/Ц);

С – постоянные затраты;

П – прибыль.

Так как прибыль при критическом объеме производства (V к) равна 0, то:

V к = а · V р + C или V к = С / (1-а). (64)

На величину критического объема производства влияет величина постоянных затрат, изменение переменных затрат на единицу продукции, изменение продажной цены изделия (Ц):

V к = Ц ·V р. (64)

Так как V к =Ц ·V р = С/(1-а), то Ц · V р = С / 1-а, следовательно:

V к = С / (1-а) ·Ц. (65)

Влияние изменения величины постоянных затрат на критический объем производства можно определить по формуле:

ΔV к С = С пред / (1-а) ·Ц – С тек / (1-а) ·Ц = ΔС / (1-а) ·Ц, (66)

где С пред и С тек – постоянные затраты предполагаемые и текущие соответственно.

При определении влияния на критический объем производства переменных затрат следкет помнить, что а=V/Ц, следовательно:

ΔV к V = С пред / (1- V пред /Ц) ·Ц – С тек / (1- V тек /Ц) ·Ц, (67)

где V пред и V тек – переменные затраты предполагаемые и текущие соответственно.

Влияние на критический объем производства рыночной цены:

ΔV к ц = С пред / (1- V/Ц пред) ·Ц пред – С тек / (1- V/Ц тек) ·Ц тек, (68)

где Ц пред и Ц тек – рыночные цены предполагаемые и текущие соответственно.

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности:

(69)

(69)

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшении выручки или увеличения издержек).

Расчет такого показателя важен практически для любого предприятия. Реализует ли оно готовую продукцию или же производит свою собственную. Ведь необходимо знать, когда открытое предприятие или же магазин окупит вложенные в него деньги и начнет приносить прибыль.

Что такое точка безубыточности и что она показывает

Такой показатель важен не только для предприятия, но и возможных инвесторов. Ведь они прежде всего смотрят именно на этот показатель, так как важно определить, когда предприятие начнет приносить доход и тем самым скажет о его привлекательности в инвестиционном плане. Так этот показатель в значительной мере влияет на принятии решения о вложении финансовых активов.

Точка безубыточности показывает объем продаж продукции при котором прибыль равна себестоимости товара. Прибыль определяется разницей в показателях расходов и доходов от единицы продукции.

Показатель точки безубыточности определяется в денежном значении, и в натуральном. Рассматривая значение данного показателя, можно понять сколько будет необходимо выпустить продукции, оказать услуг или же выполнить заказов для того, чтобы покрыть изначальные затраты и получить нулевую прибыль. Так точка безубыточности в результате отображает как доходы сравниваются с расходами.

При преодолении данной точки компания получает прибыль, а при не достижении ее – получает постоянные расходы.

Показатель Т.Б. компании необходимо для определения финансовой стабильности предприятия. К примеру, если таковой показатель постоянно увеличивается, то это явный сигнал о том, что у фирмы проблемы с получением прибыли. Не стоит забывать и о том, что Т.Б. может меняться по мере расширения производства или товарооборота. В основном при таких показателях она снижается.

Если обобщить, то подсчет такого показателя дает следующие возможности:

- Решить стоит ли инвестировать в этот проект свои деньги, если его окупаемость наступит после выпуска нескольких партий продукции;

- Определить возможные проблемы на предприятии, связанные с постоянным изменением Т.Б.;

- Можно узнать зависимость объема продаж от становления цены продукции. Таким образом можно рассчитать на сколько сократить или увеличить объем продаж в зависимости от изменений цены;

- Рассчитать на какое допустимое значение необходимо снизить прибыль, для того чтобы не оказаться в убытке.

Кроме того, в больших производственных предприятиях данный показатель служит главным критерием для ценообразования на его продукцию. Также этот показатель учитывается и при решении о введении скидок на продукцию.

Т.Б. также обязательно указывается в разрабатываемых бизнес планах об открытии нового производства или же торговой точки.

Точка безубыточности — как рассчитать?

Перед началом проведения расчетов точки безубыточности необходимо будет сначала рассмотреть затраты своего предприятия. Их нужно будет распределить между постоянными и переменными. Данное действие будет сказываться на точности последующих подсчетов.

К постоянным можно отнести:

- Амортизационные траты (заложенные в стоимость самого товара);

- Заработная плата персонала администрации (со всеми отчислениями и выплатами);

- Арендная плата;

- Закупка сырья.

К переменным можно отнести:

- Закупка и ремонт комплектующих;

- Топливо и другие горючие материалы, необходимые для поддержания производственного процесса;

- Зарплата основных рабочих.

Отметим что постоянные затраты не могут зависеть от количества объема и продаж. Кроме того, данные траты по прошествии времени не будут практически изменяться. Для того, чтобы они изменились необходимо изменение следующих пунктов:

- Увеличение или спад производства на предприятии;

- Открытие или закрытие дополнительного отдела, цеха, производственной линии;

- Повышение или спад платы за аренду;

- Большая инфляция.

Однако при этом они могут совсем не изменяться с увеличением объема производимой продукции. Поэтому такие затраты приписываются как временно постоянные на одну единицу произведенного товара.

Формула расчета

Рассчитывается такой показатель при помощи следующей формулы:

Т.Б.=Пос.З.?(Дох. -Пер. З.)

- Т.Б. – точка безубыточности;

- Пос. З. – Постоянные затраты;

- Дох. – Доходы;

- Пер. З. – Переменные затраты.

С помощью данных полученных в результате расчета по этой формуле можно получить показатели критического объема продаж в числовом значении.

Для подсчета этого показателя уже в финансовом выражении, необходимо иметь в данных следующие выражения:

- Пос. З. – постоянные затраты;

- Дох. – Доходы;

- Пер. З. – переменные затраты.

Еще для подсчета этого показателя в денежном формате, вам будет необходимо рассчитать маржинальный доход. Маржинальный доход есть разница между доходом и переменными затратами. Он определяется по следующей формуле:

М=Дох. -Пер. З.

Необходимый нам коэффициент маржинального дохода рассчитывается по следующей формуле:

После подсчета данного показателя можно наконец-то приступать к расчету Т. Б. в денежном формате:

Т.Б. ден.=Пос. З.?КМ

С помощью данной формулы вы получите значение, при котором, ваша выручка будет покрывать расходы на производственные нужды.

Для того чтобы лучше понять данный материал лучше рассмотреть данный показатель на примере.

Примеры расчетов точки безубыточности

Для первого примера лучше всего взять к рассмотрению магазин одежды, ведь благодаря его работе Т.Б. для него подсчитывается только в финансовом варианте.

Для магазина одежды находящегося в торговом центре в постоянные расходы можно отнести следующие пункты:

- Аренда помещения;

- Зарплата сотрудников;

- Страховые взносы из зарплаты;

- Оплата коммунальных услуг;

- Оплата рекламных компаний.

На нашем примере видно, что постоянные затраты в данном магазине будут равны 336000 рублей. А доход его составит около 2300000 рублей. Итак, проведем подсчет маржинального дохода:

КМ =1800000?2300000= 0,78 руб.

Т.Б. ден.=336000?0,78=430769 руб.

Данный показатель нам говорит, о том, что магазину будет необходимо реализовать свою продукцию на сумму 430769 рублей, для того чтобы выйти на самоокупаемость. Также мы можем выяснить что у данного магазина есть так называемый запас капитала, этот показатель говорит насколько можно снизить свой доход, чтобы не уйти в постоянные расходы.

Рассмотрим второй пример на фоне производственного предприятия.

В основном все предприятия выпускающие свою продукцию сделаны так, чтобы создавать только продукцию одного вида. Благодаря чему их затраты являются самыми оптимальными. При этом Т.Б. считается для такого рода продукции в числовом варианте.

Цена одного произведенного товара составляет 350 рублей

Рассчитаем Т.Б. для предприятия используя исходные данные:

Т.Б. =265000?350-280=3785

Данное значение означает сколько единиц продукции необходимо выпустить предприятию для того, что его затраты вышли на нулевое значение. Если же выпуск продукции будет большим, то предприятие начнет получать свою прибыль.

Данный показатель в целом являет собой важный критерий для дальнейшего планирования возможных объемов выпуска продукции или сбыта товара. Кроме того, данное значение дает понимание того, насколько велика разница между расходами и доходами с одной единицы продукции. С помощью чего можно лучше контролировать изменения ценовых образований.

Кроме того, данный показатель имеет первостепенную важность для инвесторов, та как именно по нему они судят о привлекательности вложения в идею или фирму.

Вконтакте

Это тот момент, когда фирма получит нулевую прибыль, то есть доходы, полностью покроют затраты.

Она играет важную роль в оценке эффективности инвестиционных проектов и определении срока их окупаемости.

С помощью точки безубыточности инвестору можно оценить риски при вкладе денег в предложенный бизнес.

Известно, что существует, так называемая, бухгалтерская прибыль, когда в отчетности имеется положительное сальдо доходов от продаж, а в реальности предприятия работает в убыток.

Ведь перед каждым предприятиям стоит стратегическая цель максимизировать прибыль, а это невозможно сделать, если не использовать анализ (желательно перед этим сделать еще и ).

Для чего рассчитывается точка безубыточности

Показатель точки безубыточности показывает порог прибыльности предприятия от продажи товаров или предоставления услуг.

Она означает уровень цены, себестоимости, других производственных или маркетинговых затрат при котором прибыль равняется нулю.

Рассчитывается в денежном выражении и натуральном. Для наглядности ее изображают графически.

Причины для расчета:

- помогает определить критический уровень производства. В точке минимального объема продаж, прибыль и убыток достигают нуля. Таким образом экономисты узнают, сколько нужно продукции, чтобы при ее реализации не получить убыток;

- финансовый анализ фирмы или одной из ее отраслей. Расчет точки покажет состояние предприятия в разрезе отдельно взятой продукции. При этом, может быть принято решение о ликвидации ее производства.

- определение устойчивости предприятия;

- планирования стоимости. Рассчитывается, как измениться объем реализуемых товаров при изменении цены;

- изменение уровня выручки;

- определение ;

- выявления узких мест в производстве. То есть, тех производств, в которых наблюдаются проблемы, такие как низкая прибыльность или получение убытка.

Важно запомнить, что уровень безубыточности неразрывно связан с прибылью.

Она рассчитывается как разница между чистой выручкой и себестоимостью продукции, а последняя состоит из затрат.

Расчет показателя в динамике отображает финансовый и производственный рост предприятия, поможет разработать эффективную стратегию.

Исходные данные для расчета показателя

Для начала рассмотрим, что такое постоянные и переменные затраты.

Постоянные – не меняются при росте/уменьшении объемов производства. Они при любых условиях остаются неизменными.

Их значение колеблется, только от изменения заданного периода.

Постоянные затраты считаются частью модели точки безубыточности, как и переменные.

К таким затратам относится:

- . Затраты распределяются пропорционально на весь срок эксплуатации;

- аренда. Помещение арендуется, как правило, на долгосрочный период. Поэтому пересматривается только после истечения арендного договора, поэтому такие затраты относятся к постоянным.

- админ. персонала;

- некоторые .

На графике или формуле обозначается как TFC. Переменные расходы прямо зависят от выпуска товара.

В бухгалтерском учете их легко можно отнести на конкретный вид продукции. Например, затраты на материалы, топливо, сырье.

Кроме этих двух данных необходимо собрать такую информацию:

- P. - цена единицы продукции;

- Q. - объем продаж в натуре;

- B. - выручка от реализации;

- TFC. – постоянные затраты;

- TVC – переменные затраты.

В бухгалтерском учете отдельно взятого предприятия затраты могут разделяться иначе нежели в других фирмах.

Это зависит от специфики деятельности. Ведь все расходы классифицируются условно.

Даже постоянные затраты меняются в разный период времени.

Методика расчета

Формула для расчета в денежном выражении математически выглядит следующим образом: BEP=FC/KMR

- Где: FC – постоянные затраты;

- KMR – маржинальный доход (коэффициент). Формула: KMR=MR/TR или KMR= MR/Р.

- Здесь: MR – маржинальный доход, TR – выручка, Р – цена. Мы не знаем маржинального дохода, поэтому рассчитываем эго как разницу между выручкой и переменными затратами MR=TR-VC.

Именно коэффициент маржинального дохода и постоянные затраты – это два значения которые необходимо знать, чтобы рассчитать точку безубыточности в денежном выражении.

Этот показатель еще имеет название порог рентабельности.

Таким образом, можно узнать минимальное количество реализованной продукции.

Формула : BEP=FC/(P-AVC).

Важно: обе формулы покажут точку безубыточности, только первый вариант иллюстрирует критическое соотношение затрат для получения нулевой прибыли, а второй минимальный уровень производства.

Как рассчитать точку безубыточности для производства

Для этого рассмотрим расчет на примере производства сахарной свеклы. Начнем по порядку.

Для начала нужно взять отчетность из которой можно узнать к какой группе относятся те или иные затраты либо разделить их самостоятельно.

Часто одни и те же статьи могут быть как постоянными, так и переменными. Поэтому разделим их в соотношении 30/70 соответственно.

Постоянные и переменные затраты

| Статьи затрат | Сумма |

|---|---|

| Постоянные затраты | |

| Заработная плата | 910* |

| Социальные начисления | 336 |

| Общепроизводственные расходы | 8467 |

| Затраты на сбыт | 1566 |

| Подготовка и освоение производства | 8640 |

| 8361 | |

| Административные затраты | 3319 |

| Всего постоянных затрат | 31600 |

| Переменные затраты | |

| Затраты на заготовку сахарной свеклы | 6909 |

| Затраты на сырье | 140108 |

| Прочие материалы | 19229 |

| Топливо и энергия на технологические цели | 102924 |

| Заработная плата | 3642 |

| Социальные начисления | 1344 |

| Удержание эксплуатационного оборудования | 3583 |

| Затраты на сбыт | 1669 |

| Всего переменных затрат | 279408 |

| Переменные затраты на 1 т свеклы, руб. | 3621 |

| Цена 1 т свеклы с НДС, руб. | 5613 |

| Цена 1 т свеклы без НДС, руб. | 4677,69 |

*Цифры в таблице не реальные, а выбраны произвольно, только для демонстрации расчета показателей.

Рассчитываем точку безубыточности в натуральном выражении.

Это более актуально для производственных предприятий, нежели для фирм занимающихся реализацией готовой продукции.

Формула: BEP=FC/(P-AVC).

Получатся следующие результаты:

Результаты показателя

| Точка безубыточности, т | 29901 |

| Сахар из собственного сырья, т | 29901 |

| Сахар из приобретенного сырья, т | 47265 |

| Всего, т | 77166 |

На основании данных таблицы построим график.

На графике красная линия – это выручка, синяя – постоянные затраты, фиолетовая – общие затраты.

- Получили следующие итоги: сахар из собственного сырья равен 29901 тонн, всего объем производства 77166 тонн.

- Таким образом, производство сахара из купленной сырья равно 77166-29901 = 47265 т.

- Тогда потребность в сырье собственного производства: 29901/77166 * 100 = 39 %.

Как рассчитать точку безубыточности магазина?

Для этого нужна формула расчета точки безубыточности в денежном выражении.

Пример расчета показателя для магазина, следующий:

Эффективность магазина покажет разница между текущим товарооборотом и этим показателем в точке безубыточности.

Основные статьи затрат магазина это:

- оплата труда;

- аренда;

- прочие затраты.

В данном примере они составляют 100000 тыс. руб., 130000 тыс. руб. и 10000 тыс. руб. соответственно.

Всего затрат – 240000 тыс. руб. Процент наценки на товар 29%.

Таким образом, определяется уровень товарооборота в точке безубыточности.

Зависит от планово-экономического отдела. Всегда отображается в бизнес-плане в .

Точка безубыточности – формула успеха, некая магическая точка, после прохождения которой вы можете с облегчением сказать, что вы «выжили». Надеюсь все ее рассчитали, а не просто уповают на удачу…

Успех любой компании измеряется размером и ростом получаемой прибыли. Рост прибыли закономерно связывается с увеличением продаж или объемов производства.

Нет, пожалуй, той величины прибыли и продаж, достигнув которой, возможно сказать: «Достаточно, больше не надо». «Аппетиты» компании растут по мере развития: осваиваем поначалу родной регион, затем – соседние, потом – страну до самых окраин, и, наконец, перед нами (ура!) мировые рыночные площадки. И на любом из этих этапов компанией движет логичное стремление сбыть как можно больше продукции и получить максимальную прибыль. Но для ее успешного развития необходимо не только считать, сколько она заработает, но и четко понимать, какой наименьший объем продаж нужен для безубыточной работы.

Точка безубыточности – что это

Заработать прибыль – означает продать столько продукции, чтобы скомпенсировать все понесенные затраты и после этого еще иметь какой-то «полезный остаток».

- Оптимист, планируя прибыль, задаст вопрос: «Сколько требуется продать, чтобы заработать хороший навар?»

- Пессимист более осторожно поинтересуется: «Сколько требуется продать, чтобы не завязнуть в долгах и не прогореть?»

Эти вопросы сходятся вместе в одной точке – в попытке определения той величины продаж, меньше которого компания начнет испытывать финансовые потери, а выше которого станет зарабатывать. Этот минимально возможный объем реализации, покрывающий все затраты компании на производство и сбыт товара, не приносящий ни убытков, ни прибыли, называется точкой безубыточности.

Положение точки безубыточности для хозяина бизнеса или инвестора играет важнейшую роль. Ведь необходимо точно знать, когда проект начнет окупаться, и будет ли он окупаться вообще, каков будет уровень риска при вложении денежных средств.

Точкой безубыточности бизнеса называется такой объем продаж, когда прибыль предпринимателя «переваливает» через ноль, и он начинает получать прибыль, то есть доходы наконец-то начинают превышать расходы. Измеряется она в натуральном выражении – штуках, тоннах или литрах, или в денежном – рублях.

Расчет точки безубыточности показывает, сколько необходимо продать продукции или какой выполнить объем работ, чтобы доходы начали покрывать расходы. При переходе через точку безубыточности компания наконец-то начинает получать чистые доходы, а до тех пор, пока она не достигнута – работает в убыток.

Постоянный контроль точки безубыточности важен для расчета финансовой стабильности предприятия. Например, рост ее значения свидетельствует о наличии у компании проблем, мешающих ей получать необходимую прибыль. Кроме того, изменение цен, товарооборота, рост предприятия и множество других факторов не способствуют ее стабильной фиксации.

- Определение точки безубыточности компании дает возможность:

- понять, можно ли вкладывать в этот проект средства, деньги, рассчитав то время и объем продаж, когда доходы превысят расходы.

- определить проблемы в компании, если точка безубыточности начала увеличиваться со временем;

- рассчитать величину требуемого изменения объема продаж при изменении цены товара и наоборот, не понеся при этом убытков;

- определить, насколько возможно в конкурентной борьбе понизить выручку, чтобы не остаться «в минусе»;

- в случае уменьшения значения точки безубыточности определить, что этому помогло и направить усилия на закрепление результата.

Некоторые зарабатывают неплохие деньги на этом бизнесе. Попробуйте и вы .

Некоторые зарабатывают неплохие деньги на этом бизнесе. Попробуйте и вы .

«Холодное прозванивание» по телефонным номерам – популярный способ расширения клиентской базы. Как не отпугнуть потенциального клиента и повысить эффективность переговоров, читайте в .