Планирование на предприятии на примере. Основные экономические показатели бизнес плана. Общая характеристика компании ООО «ДТС»

Разнообразные виды планов регулярно составляются руководством предприятий. От того, насколько четко, качественно и подробно они будут составлены, во многом зависит успех работы и достижение высоких результатов. Это своего рода ориентир, который помогает предприятию двигаться в правильном направлении с учетом внешней ситуации и степени обеспеченности ресурсами.

Планы и планирование

Планирование - это деятельность по определению перспективного состояния и функционирования фирмы. Оно играет огромную роль в деятельности организации и несет в себе несколько важных функций:

- определение перспектив развития предприятия;

- обеспечение экономии материальных ресурсов;

- снижение риска разорения и банкротства ввиду непредвиденных колебаний в экономике;

- своевременное реагирование на изменение рыночной конъюнктуры;

- повышение эффективности работы.

План - это утвержденный документ, который содержит определенный перечень действий, целей, методов и цифровых показателей, составляемый на указанный период. Кроме того, он включает сведения об имеющихся и недостающих ресурсах, которые призваны обеспечить наиболее полное соответствие полученных результатов ранее заявленным.

Принципы составления планов

Все виды планов составляются на основании определенных принципов:

- объективная необходимость, продиктованная современными экономическими условиями;

- все показатели должны быть конкретными и обладать численным измерением;

- план должен иметь четкие временные границы;

- все цифры должны быть реалистичными и обоснованными (исходить следует из наличия ресурсов на предприятии);

- форма составления программы должна быть гибкой, чтобы имелась возможность приспосабливаться к изменениям во внешней и внутренней среде;

- планирование должно производиться комплексно и охватывать все сферы деятельности предприятия;

- программы по всем структурным подразделениям не должны противоречить друг другу;

- все составленные и заверенные планы являются обязательными к исполнению;

- нацеленность на достижение максимального экономического результата;

- на каждой из стадий должно быть разработано несколько альтернатив, среди которых выбирается впоследствии оптимальная.

Соблюдение данных принципов позволяет сделать планы реальными, подробными, а главное - эффективными.

Какими бывают планы

В соответствии с различными классификационными признаками, различают следующие виды планов (для лучшей наглядности материал мы оформили в виде таблицы).

| Признак | Виды |

| По времени | Краткосрочные.

Среднесрочные. Долгосрочные. |

| По целям | Тактические.

Оперативные. Стратегические. |

| По точности | Детализированные.

Укрупненные. |

| По сфере применения | Корпоративные. |

| По содержанию | Производства и реализации продукции.

Снабжения. Кадровые. Издержек. Финансово-инвестиционные. Социальные. |

| По ориентиру | Реактивные (вследствие каких-либо событий либо на основании предшествующего опыта).

Интерактивные (предусматривают взаимодействие прошлых, будущих и настоящих показателей). |

Все перечисленные квалификационные признаки могут существовать как по-отдельности, так и пересекаться в одном плановом документе.

Бизнес-план

Для привлечения инвестиций или же для получения кредита на развитие собственного дела необходимо правильно презентовать свою идею. Для этого необходимо составить бизнес-план, который представляет собой сведения об организации, а также ее финансовые показатели. Состоит он из следующих разделов:

- для начала составляется краткое резюме, которое отражает общее содержание документа;

- далее описываются цели реализации проекта, а также задачи, которые призваны обеспечить их достижение (данная составляющая плана должна отражать не только философию организации, но также и ее нацеленность на материальный результат);

- информация о деятельности фирмы;

- анализ ситуации в отрасли, а также описание конкурентной среды;

- целевая аудитория и рынки сбыта;

- маркетинговая стратегия и рекламные мероприятия;

- технология производства;

- организационная структура и мероприятия по обеспечению деятельности;

- информация о плановой численности и структуре персонала;

- финансовая часть (эта составляющая плана должна содержать расчеты всех экономических показателей);

- ответственность предприятия;

- непредвиденные обстоятельства и ликвидация бизнеса.

План проверок

Работа предприятия требует непрерывного контроля соответствия заданным показателям. Для этого составляется план проверок для организации в целом, а также для каждого подразделения в отдельности. Аналогичные документы также составляются налоговыми и другими контролирующими службами. На предприятии проверки могут проводиться как собственными силами, так и с привлечением посторонних лиц и организаций. Это также должно быть прописано в плане.

Определение перспективной стратегии

Стратегическое планирование - это процесс определения желаемого будущего состояния предприятия путем анализа, прогнозирования и целеполагания. Можно сказать, что это определенный набор действий по созданию долгосрочных перспектив для организации.

Стратегическое планирование может включать в себя следующие моменты:

- распределение материальных и технических ресурсов между подразделениями организации;

- реагирование на изменения внешней среды, а также завоевание собственной ниши на рынке;

- возможное будущее изменение организационной формы предприятия;

- координация управленческих действий во внутренней среде;

- анализ прошлого опыта применительно к будущим планам.

Стратегия деятельности предприятия разрабатывается топ-менеджерами фирмы. Она обязательно должна быть подкреплена финансовыми расчетами на основании ретроспективного анализа. Одним из главных требований к подобного рода планам является гибкость, ведь внешняя среда достаточно нестабильна. Также при разработке стратегии нужно учесть тот факт, что затраты на ее реализацию должны быть полностью оправданы ожидаемыми результатами.

Развитие предприятия

План развития предприятия подразумевает кардинальные изменения как в экономической, так и в организационной системе фирмы. При этом должен наблюдаться значительный финансовый и технологический рост. Центральное место занимает увеличение объемов производимой продукции и, как следствие, чистой прибыли.

Стратегический план развития предприятия может быть разработан по следующим основным направлениям:

- усовершенствование производственной программы;

- внедрение достижений научно-технического прогресса;

- повышение эффективности производства за счет увеличения показателей производительности труда и материалоотдачи;

- план по строительству новых сооружений, а также установке нового оборудования;

- совершенствование кадровой структуры и состава;

- улучшение социального положения работников;

- внедрение экологически чистых систем производства.

Перспективные планы

Перспективные планы - это важнейшая составляющая деятельности руководителей, которая во многом определяет эффективность работы фирмы в целом. В ходе их разработки должны быть указаны не только конкретные цели, но также и ресурсы, которые будут использоваться при их достижении. Кроме того, должны быть определены сроки реализации запланированных мероприятий. Можно сказать, что нужно не просто определить направления деятельности, но также и предвидеть варианты развития ситуации во внешней среде.

Перспективные планы основаны на прогнозах касательно будущей экономической ситуации как внутри организации, так и за ее пределами. Период составления такой программы может охватывать промежуток времени вплоть до 15 лет.

Финансовое планирование

Финансовый план неразрывно взаимосвязан с разработкой экономических и социальных вопросов. В нем отражается использование материальных ресурсов, а также планируемая себестоимость готовой продукции. Также при составлении данного документа должно быть предусмотрено использование имеющихся материальных запасов и финансовых ресурсов с целью совершенствования процесса производства.

Финансовый план по своей форме напоминает бухгалтерский баланс. В нем должны быть четко прописаны все статьи, которые касаются доходной и расходной частей. В приходном разделе отображаются такие операции, как поступления от участия в капитале, проценты по депозитным счетам и прочее. Говоря о затратах, отмечают амортизацию, погашение задолженностей и так далее.

Годовой план предприятия

Практически каждое производственное (и даже непроизводственное) предприятие считает обязательным составлять план работы на год. В нем прописываются такие моменты, как затраты на производство узлов и деталей, а также себестоимость готовой продукции, выручка, которую предполагается получить, а также суммы обязательных платежей.

Годовой план представляет собой нечто вроде прогноза. Он основан на тенденциях развития самого предприятия, а также отрасли и рынка в целом. Данные прогнозы составляются на основе данных за предыдущие периоды, учитывая при этом возможные отклонения и непредвиденные колебания экономики.

На крупных предприятиях недостаточно составить годовой план только лишь для организации в целом. Требуются финансовые расчеты и детализация экономических показателей по каждому подразделению. При этом такие планы должны быть увязаны между собой и не иметь противоречий.

Составление оперативного плана

Оперативный план работы позволяет обеспечить выполнение стратегических целей предприятия. В отличие от долгосрочных планов, данная разновидность регулирует текущую деятельность фирмы. Такой документ может охватывать период длительностью до трех месяцев.

- организационная структура предприятия, которая должна претерпеть изменения или же остаться в прежнем состоянии;

- манипуляции с имеющейся технологической базой или же приобретение нового оборудования;

- повышение эффективности экономической эффективности в целом или же ее отдельных показателей;

- определение выгодности координат самого предприятия или же его основных контрагентов;

- совершенствование процедуры управления производственными запасами с целью обеспечения их экономии;

- совершенствование процессов контроля качества продукции на всех этапах ее изготовления;

- повышение репутации фирмы среди поставщиков и клиентов за счет улучшения имиджа.

Процедура составления планов

Составление планов работы предприятий подразумевает прохождение нескольких последовательных этапов:

- определение возможных проблем и рисков, с которыми предприятие может столкнуться в перспективном периоде;

- определение целей работы предприятия, а также их четкое экономическое обоснование и оценка реальности их выполнения;

- планирование материально-технического и финансового состояния предприятия; оценка стоимости ресурсов, которые необходимы для достижения поставленных задач;

- детализация целей путем разделения их на отдельные конкретные задачи;

- разработка мероприятий по контролю за исполнением планов, а также определение их графика.

Без составления четких и развернутых планов невозможно обеспечить бесперебойное и эффективное функционирование предприятия. Руководство должно иметь четкое представление о целях деятельности, а также о средствах, которые понадобятся для их достижения. Кроме того, все виды планов дают возможность предприятию смягчить влияние экономических колебаний.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Сущность и принципы системы планирования. Оценка качества разрабатываемых планов. Краткая экономическая характеристика предприятия ОАО "Саханефтегазсбыт", организация системы сбыта. Структура отдела по бюджету. Совершенствование системы планирования.

курсовая работа , добавлен 10.09.2013

Понятие и виды плана. Сущность, цели, классификация, основные принципы, этапы, методы планирования. Анализа процесса планирования деятельности организации и разработка рекомендаций по совершенствованию системы планирования на примере кафе "Подсолнухи".

дипломная работа , добавлен 04.10.2013

Роль стратегического планирования в процессе управления муниципальным хозяйством, требования к разработке стратегического плана и учет интересов населения. Структура стратегического планирования развития сельского хозяйства в Дульдургинском районе.

курсовая работа , добавлен 28.08.2011

Сущность, принципы и виды внутрифирменного планирования. Его роль и значение в управлении предприятием. Преимущества системы бюджетирования. Анализ системы стратегического планирования и регулирования производства и реализации продукции организации.

курсовая работа , добавлен 18.01.2014

Планирование как важнейшая функция управления. Понятие и сущность тактического планирования. Изучение тактического планирования деятельности на примере предприятия ОАО "Бирский комбинат молочных продуктов". Проблемы плановой деятельности на предприятии.

курсовая работа , добавлен 04.01.2011

Теоретические аспекты системы планирования деятельности организации. Классификация и основные принципы планирования. Анализ системы планирования в кафе "Золотая рыбка". Изучение факторов внешней среды, SWOT-анализ как основа стратегического планирования.

курсовая работа , добавлен 12.10.2009

Организационная структура, оценка производственной и хозяйственной деятельности, особенности финансового планирования на ООО "Фирма", а также состав, структура и динамика его прибыли. Анализ финансового состояния предприятия с помощью модели Альтмана.

контрольная работа , добавлен 24.11.2009

УДК: 338.43:636.5 (470.333)

ОРГАНИЗАЦИЯ СИСТЕМЫ ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Кузьмицкая А.А., кандидат экономических наук, доцент ФГБОУВПО «Брянская государственная сельскохозяйственная академия»

Резюме: В статье представлены основные положения по организации системы планирования на предприятии. В качестве примера рассматривается плановая

деятельность птицеводческого предприятия ЗАО «Победа-Агро». Сделан вывод о необходимости совершенствования системы планирования на рассматриваемом

предприятии, указаны наиболее значимые мероприятия по организации эффективной системы планирования.

Ключевые слова: система планирования, прогнозирование, оценка рисков, бизнес -планирование, стратегический план.

The resume: In the article are represented basic condition on the organization of planning system at the enterprise. As an example is examined the planned activity of the poultry-breeding enterprise of privately held company "Victory- agro". Is made conclusion about the need of improving planning system at the enterprise in question, the most significant measures for the organization of the effective system of planning are indicated.

The keywords: planning system, prognostication, the estimation of risks, business -planning, strategic plan.

Введение. Результаты процесса

планирования материализуются в виде системы планов предприятия - совокупности планов развития и деятельности организации и её подразделений, согласованных по целям, срокам и ресурсам. Система планов служит инструментом реализации стратегии. Ее цель -направить текущую деятельность организации на достижение стратегических целей и организовать согласованную работу всех подразделений для реализации этих целей.

Процесс планирования базируется на ряде принципов или правил, которые необходимо учитывать при его осуществлении.

Ведущим принципом рыночного

планирования является участие максимального числа сотрудников в работе над планом уже на самых ранних ее этапах.

Важный принцип планирования -экономичность. Ее суть в том, что планы должны предусматривать такой путь достижения цели, который связан с максимумом получаемого эффекта, а затраты на составление плана не должны превышать его.

Планирование должно быть гибким. Гибкость достигается приданием планам способности менять свою направленность, но она допустима лишь в определенных пределах, поскольку, например, не всегда удается откладывать принятие решения до тех пор, пока не будет полной уверенности в его правильности. В целом гибкость снижает опасность потерь, вызываемых непредвиденными

обстоятельствами, но может потребовать

Другой принцип планирования -непрерывность, обусловленная

соответствующим характером хозяйственной деятельности предприятия. В результате планирование рассматривается не как единичный акт, а как постоянно обновляющийся процесс составления планов, постановки целей, выработки стратегий, распределения ресурсов, создание проектов перестройки организации в соответствии с изменившимися условиями.

В основе процесса планирования должны лежать принципы координации и интеграции. Координация плановой деятельности происходит «по горизонтали», то есть между подразделениями одного уровня. А интеграция -«по вертикали», между вышестоящими и нижестоящими подразделениями. В результате процесс планирования приобретает необходимые целостность и единство.

целеориентированное множество планов, между которыми существуют специфические связки, которые проявляются в виде структуры самих планов.

Материалы и методы. Применялись следующие методы исследования: наблюдения и сравнения, статистический, экономико -математический.

Результаты и их обсуждение. В настоящее

немалых дополнительных затрат, которые всегда необходимо сопоставлять с риском.

Кроме перечисленных выше принципов планирования, в практике часто используют и другие принципы: пропорциональности, методологического единства планов,

оптимальности и другие .

Система планирования предприятия -

время проблема организации эффективной системы планирования является одной из самых актуальных для большинства российских предприятий, в том числе и для птицеводческих. В качестве объекта исследования рассмотрена деятельность ЗАО «Победа-Агро» Дятьковского района. Исследования показали, что ЗАО «Победа-Агро» является крупным производителем мяса птицы в Брянской области (табл. 1).

Таблица 1 - Основные показатели производственно - сбытовой деятельности в бройлерном птицеводстве ЗАО «Победа - Агро»

Показатели 2011 г. 2012г. 2013г. 2013 г. в % к:

2011 г. 2012 г.

Поголовье птицы, тыс. гол. 983 1108 1015 103,3 91,6

Валовой прирост, ц 181373 200455 216226 119,2 107,9

Среднесуточный привес 1 гол., г 50,6 49,6 58,4 115,4 117,7

Реализация прироста, ц 146654 200558 217376 148,2 108,4

Стоимость валовой продукции, руб. 704761 791511 917257 130,2 115,9

Затраты труда, тыс. чел.-час. 242 240 238 98,3 99,2

Цена реализации 1ц, руб. 6476,2 6116,9 5579,5 86,2 91,2

Выручено от реализации, руб. 949760 1226792 1212859 127,7 98,9

Уровень товарности, % 80,9 100,1 100,5 19,6п.п. 0,4п.п.

Уровень рентабельности, % 9,5 24,1 10,3 0,8* п.п.** -13,8* п.п.

* - отклонение

** - процентные пункты

ЗАО «Победа-Агро» является прибыльным птицеводческим предприятием с устойчивой материальной, ресурсной и финансовой базой. Основной вид деятельности предприятия -производство и переработка мяса птицы.

В целом по предприятию за период с 2011 г. по 2013 г. наблюдается рост динамики поголовья и продуктивности птицы. Вследствие чего отмечается и рост производства мяса птицы. Процесс производства на предприятии представляет собой замкнутый цикл, состоящий из основных звеньев «производство - переработка - реализация».

Затраты на производство мяса птицы в 2013 году возросли на 30,2%. Цена реализации продукции уменьшилась к 2013 г на 13,8%, выручка от реализации увеличилась на 27,7%, уровень товарности в 2013 году по сравнению с 2011 годом увеличился на 19,6 процентных пунктов. Уровень рентабельности в 2013 году составил 10,3 %, что на 0,8 процентных пункта выше уровня 2011 года .

подразделений. В децентрализованных предприятиях плановым органом определяются цели, лимиты ресурсов, а также единая форма планов, которые составляют уже сами подразделения. Он же эти планы и координирует, взаимоувязывает и на их базе составляет сводный план предприятия.

Могут быть использованы три подхода к составлению плана, учитывая экономические возможности предприятия. Если предприятие

Рентабельная деятельность анализируемого предприятия обусловлена грамотной

организацией, чёткой координацией и управлением всего производственного процесса. Планирование - основная функция управления. В ЗАО «Победа-Агро» применяется тактическое (план производства, годовой профинплан) и перспективное (среднесрочное) планирование. Разрабатываемые на предприятии планы нуждаются в систематизации.

В зависимости от степени централизации предприятия существует три варианта организации процесса составления планов. В условиях высокой централизации плановый орган предприятия единолично принимает большинство решений, касающихся

планирования деятельности не только организации в целом, но и отдельных подразделений. Если уровень централизации средний, то плановый орган принимает только основополагающие решения, которые впоследствии децентрализуются плановыми органами

1) одноцикличные плановые системы, включающие в себя один плановый цикл разработки прогноза объема продаж и на его основе составление бюджета предприятия;

2) двухцикличные системы, в которых, подготовке бюджета предшествует цикл формирования функциональных планов для различных сфер деятельности предприятия;

3) трехцикличные системы, в которых

испытывает дефицит в ресурсах, и появление дополнительных в будущем не предвидится, то именно исходя из их наличия ставятся цели, которые оно может реально достичь. Цели в дальнейшем не пересматриваются, даже при наличии благоприятных возможностей, поскольку на их реализацию может не хватить средств. Такой подход используют небольшие предприятия, главная задача которых -выживание.

Более состоятельные предприятия могут позволить себе не пропускать такие благоприятные возможности, затратив на их реализацию дополнительные средства, излишками которых они располагают. В данном случае при составлении планов предполагается, что в будущем они могу быть скорректированы в соответствии с изменившейся ситуацией. Такой подход к планированию получил название - адаптационный.

Предприятие со значительными ресурсами может использовать оптимизационный подход к планированию - планы составляются исходя из поставленных целей с учетом того, что для выгодного нового вложения средства всегда есть. В ЗАО «Победа-Агро» могут использоваться и адаптационный и оптимизационный подходы.

В результате обобщения опыта плановой работы российских предприятий в современных условиях реализуется определенная

классификация плановых систем. Она состоит из трех групп:

функциональному планированию и

бюджетированию предшествует стратегическое планирование .

Третья группа планов системы наиболее полно удовлетворяет рыночным условиям и потребностям предприятий и может быть использована при планировании деятельности в ЗАО "Победа - Агро". Как показывает практика, система планирования или система планов должна соответствовать определенным требованиям и имеет всегда специфическую структуру, обусловленную предметом планирования.

Согласно системному подходу система планов предприятия должна отвечать определенным требованиям:

целенаправленность, целостность, полнота, а так же соответствующая структура построения планов, интегрированная в единую систему. Кроме того, система планирования должна быть наделена степенью гибкости и быть эффективной в реализации. Логика разработки плана, должна основываться на системном подходе, представленном на рисунке 1.

Процесс планирования на птицеводческом предприятии сложен и трудоемок, ведь кроме производственных и маркетинговых

ограничений, имеющихся у любого предприятия, процесс выращивания птицы сопряжен с некоторой неопределенностью. Нельзя наверняка предугадать процент вывода цыплят, выхода мяса и субпродуктов, суточный привес.

Рис. 1. Последовательность разработки плана

В этих условиях необходима программная технологического цикла в основном и

система планирования, содержащая элементы вспомогательных производствах имеет свое

производственного, бухгалтерского и документальное отражение в программе и

управленческого учета. Для ЗАО "Победа - может быть проанализирован с помощью

продукт 1С: «Птицеводство» (рис. 2). Каждый перспективу. этап

Рис. 2. Программная система планирования в бройлерном птицеводстве

На современном этапе планирования бройлерного птицеводства особую актуальность имеет автоматизированная система отчетности и анализа работы предприятия по разведению птицы «Технолог».

ПО "Технолог" предназначена для внесения в базу данных информации о деятельности предприятия с целью последующего прогнозирование и планирования его деятельности.

В современных условиях хозяйствования системное планирование невозможно без прогнозирования и оценки рисков на предприятии. Для

птицеводческого предприятия это наиболее актуально, поскольку анализируемое предприятие функционирует в условиях жёсткой конкуренции. Увеличение

производства мяса птицы на ЗАО «Победа-Агро» в перспективе связано с появлением новых рисков при производстве и реализации продукции, основными из которых являются потеря качества выпускаемой продукции, дефицит кадров, устаревание технологий и изменение потребительских предпочтений (табл. 2).

Таблица 2 - Оценка рисков при производстве и реализации мяса птицы в ЗАО «Победа-Агро»

Наименование риска Вероятность возникновения рисков, % Вес риска Баллы

Правовые риски

Изменение налогового законодательства (рост налоговой нагрузки, в т.ч. пеней и штрафов) 25 0,036 0,9

Операционные риски

Обострение конкуренции 75 0,375 28

Потеря качества выпускаемой продукции 50 0,036 1,8

Рост стоимости сырья (в т.ч. энергоносителей, ГСМ) 25 0,375 9,4

Дефицит кадров (технологии, рабочие основного производства) 50 0,036 1,8

Повышение уровня преступности (воровство) 25 0,036 0,9

Изменение потребительских предпочтений 50 0,036 1,8

Финансовые риски

Ухудшение макроэкономической ситуации в связи с кризисом, снижение уровня доходов (покупательской способности населения) 25 0,036 0,9

Ухудшение условий кредитования 25 0,036 0,9

Снижение рентабельности бизнеса 50 0,036 1,8

Всего по совокупности рисков 48,2

Поэтому в целях создания эффективного и устойчивого развития птицеводческого предприятия предлагается в перспективе больше внимания уделять бизнес -планированию, которое является надёжным способом выражения инновационных бизнес -идей . Одним из новшеств на предприятии может стать бизнес - проект, касающийся

договоров с юридическими лицами и индивидуальными предпринимателями на поставку им пухо - перьевой продукции. Потребителями пухо-перового сырья могут быть предприятия-заготовители в регионах страны и СНГ. Выпуск аналогичной продукции в регионе на промышленной основе практически не ведется. Технология

внедрения линии по переработке пухо -перьевого сырья в ЗАО «Победа-Агро» (табл. 3). Комплексная переработка куриного пера позволит более рационально использовать отходы птицефабрики, получать кормовой белок, биологически активные вещества, ткани и другие материалы, отвечающие современным экологическим требованиям. Данная линия предназначена для получения пухо - перьевой продукции, используемой в дальнейшем текстильными предприятиями. В перспективе планируется заключение

приготовления пухо - сырьевой массы на действующих птицефабриках является сопутствующим процессом. В частном аграрном секторе Брянской области заготовка пухо-перового сырья неразвита. Приведенные факторы подтверждают целесообразность заполнения данной рыночной ниши в расчет на растущую потребность в высококачественном пухо-перовом сырье на отечественном и зарубежном рынках.

Таблица 3 - Экономическая эффективность от внедрения линии по переработке пухо - перьевого сырья в ЗАО "Победа - Агро" (примерные проектные данные)

Показатели Вид продукции (пухо-перьевое сырье)

Объем продаж за год, т 203

Себестоимость производственная, руб. за 1т 22690

Коммерческая себестоимость, руб. за 1 т 15350

Цена реализации 1 т, руб. 50238

Денежная выручка, руб. 10198314

Прибыль, руб. 2120580

Уровень рентабельности, % 22,4

Бизнес - планирование в современных условиях хозяйствования является

неотъемлемым элементом процесса

стратегического планирования развития бройлерного птицеводства, особенно это актуально при внедрении инновационных технологий .

Стратегическое планирование - важнейшая часть системы планирования на предприятии. Оно является инструментом, с помощью которого формируется система целей функционирования предприятия и

объединяются усилия всего коллектива по её достижению. Его важнейшая

задача - обеспечить нововведения, необходимые для жизнедеятельности предприятия .

Для получения положительного эффекта от внедрения системного планирования нужно соблюдать последовательность выполнения планов, а также осуществлять контроль на каждой стадии планового процесса и по возможности своевременно вносить

корректировки и дополнения. Уровень рентабельности на перспективу (с учётом внедрения бизнес - проекта) может составить 29,5%.

Резервы роста экономической эффективности в бройлерном птицеводстве ЗАО "Победа - Агро" на перспективу

Показатели 2013 г. Проект Отклонение (+,-)

Поголовье, тыс. гол. 1015 1121 106

Валовой прирост, ц 216226 247568 31342

Среднесуточный привес 1 гол. птицы., г 58,4 70,2 11,8

Стоимость валовой продукции, тыс. руб. 917257 997248 79991

Затраты труда, тыс. чел.-час. 238 218 -20

Себестоимость единицы продукции, руб. 3436 3220 -216

Чистый доход, тыс. руб. 469844 494069 24225

Уровень рентабельности производства, % 17,7 29,5 +11,8 п.п.

При формировании системы планирования новых планов, которые должны учитывать: на предприятии исходят из принципа - что предприятию удалось сделать, реализуя

предприятия, как делового центра активности свои планы;

или как целеориентированной структуры - каков разрыв между плановыми

потенциала, процессов и объектов. Система планирования предприятия должна состоять из отдельных подсистем:

Планирование целей, предметом которого являются высшие материальные, стоимостные и социальные цели, в совокупности, определяющие политику предприятия (генеральное целевое планирование);

Планирование потенциала, охватывающее планирование по видам, объектам и структуре потенциала;

Планирование процессов и объектов, в рамках которого определяется во времени и пространстве последовательность осуществляемых процессов, необходимых для достижения цели, и устанавливается вид и объем использования в соответствующих процессах субъектов и объемов ресурсов;

Плановые расчеты, которые являются количественным выражением планирования.

Процесс планирования на предприятии, в том числе и на птицеводческом, должен происходить поэтапно.

Первый этап. Предприятие проводит исследования внешней и внутренней среды организации. Определяет главные компоненты организационной среды, выделяет те из них, которые действительно имеют значение для организации, проводит сбор и отслеживание информации об этих компонентах, составляет прогнозы будущего состояния среды, производит оценку реального положения предприятия.

Второй этап. Предприятие устанавливает желаемые направления и ориентиры своей деятельности: видение, миссию, комплекс целей. Иногда этап установления целей предшествует анализу среды.

Третий этап. Стратегический анализ. Предприятие сравнивает цели (желаемые показатели) и результаты исследований факторов внешней и внутренней среды (ограничивающих достижение желаемых показателей), определяет разрыв между ними. При помощи методов стратегического анализа формируются различные варианты стратегии.

Четвертый этап. Производятся выбор одной из альтернативных стратегий и ее проработка.

Пятый этап. Подготавливается

окончательный стратегический план

деятельности предприятия.

Шестой этап. Среднесрочное планирование. Готовятся среднесрочные планы и программы.

Седьмой этап. На основе стратегического плана и результатов среднесрочного планирования предприятие разрабатывает годичные оперативные планы и проекты.

показателями и фактическим выполнением.

Выполнение перечисленных этапов будет способствовать упорядочению плановой деятельности на предприятии.

Выводы. Обобщая вышеизложенное необходимо отметить, что в современных экономических условиях важным является планирование деятельности предприятия на перспективу. Достичь этого можно с помощью организации системы планирования, которая будет способствовать эффективному и устойчивому производству. Система

планирования в ЗАО «Победа-Агро» нуждается в совершенствовании, а именно, текущее планирование должно носить программный характер, включать прогнозирование и оценку рисков, перспективное планирование должно дополняться бизнес - планированием, которое является составной частью стратегического плана предприятия. Главным сводным плановым документом на предприятии должен стать стратегический план. Только совокупность планов, объединённых в систему, позволит предприятию успешно функционировать в условиях ужесточающейся конкуренции.

Литература. 1. Тарамонов, С.Н. Планирование на предприятии АПК / С.Н. Тарамонов. - Ростов н/Д:Феникс, 2010. - 446 с.

2. Кузык, Б.Н. Прогнозирование, стратегическое планирование и национальное программирование: Учебник / Б.Н. Кузык, В.И. Кушлин, Ю.В. Яковец. - 2-е изд., перераб. и доп. - М.: ЗАО "Издательство "Экономика", 2008. - 575 с.

3. Кузьмицкая, А.А. Современные аспекты организации стратегического планирования в АПК / А.А. Кузьмицкая, Л.В. Озерова // Управление экономическими системами: электронный научный журнал. - 2014. - № 3 (63). - С.42-53.

4. Кузьмицкая, А.А. Состояние и перспективы инновационного развития животноводства в Брянской области / А.А. Кузьмицкая, Е.Н. Кислова, М.А. Бабьяк, Е.Е. Бабьяк // Научный журнал "Вестник Брянского государственного университета. Экономика". - Брянск: РИО БГУ, 2013. 3. - С. 208 - 212.

5. Кузьмицкая, А.А. Особенности и основные направления развития стратегического планирования на предприятиях АПК. / А.А. Кузьмицкая // Инновации в экономике, науке и образовании: концепции, проблемы, решения. Материалы международной научно - методической конференции.- Брянск: БГСХА, 2014. - 364 с.

6. Дьяченко, О.В. Глобализация и продовольственная безопасность России / О.В.

Восьмой и девятый этапы, не являясь стадиями непосредственного процесса планирования, тем не менее, определяют предпосылки для создания

Дьяченко // Научный журнал "Никоновские чтения". - Москва, 2011. № 16. - С. 13-14.

3.1. Основные экономические показатели бизнес плана

Бизнес план. Составление бизнес-плана.

Бизнес-план составляется в целях эффективного управления и планирования бизнеса и является одним из основных инструментов управления предприятием, определяющих эффективность его деятельности.

В условиях рынка и жестокой конкурентной борьбы предприятие должно уметь быстро и адекватно реагировать на изменения, происходящие во внешней среде и внутри самого предприятия.

Это становится возможным, когда выполняется несколько условий:

· администрация и инвестор правильно оценивают реальное финансовое положение предприятия и его место на рынке;

· существуют конкретные цели, к достижению которых должно стремиться предприятие;

· планируется и выполняется каждый шаг по достижению этих целей;

· администрация предприятия и инвестор понимают суть процессов происходящих на рынке, во внешней среде и внутри самой организации.

Бизнес-план составляется для внутренних и внешних целей. В подавляющем большинстве случаев, так уж сложилось в нашей стране, бизнес-план начинают составлять, когда необходимо привлечь инвестиции. Но дело в том, что это только одна сторона дела, на самом деле он составляется не только для внешних целей.

Внешние цели, для которых составляется бизнес-план - обоснование необходимости привлечения дополнительных инвестиций или заемных средств, демонстрация имеющихся у фирмы возможностей и привлечение внимания со стороны инвесторов и банка, убеждение их в достаточном уровне эффективности инвестиционного проекта и высоком уровне менеджмента предприятия.

Каждый инвестор захочет оценить выгодность инвестирования в предлагаемый инвестиционный проект и оценить соотношение возможной отдачи от проекта и рискованности вложений, а лучший способ для этого - изучить и проанализировать бизнес-план инвестиционного проекта.

Бизнес-план, по сути - визитная карточка инвестиционного проекта. Он дает инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект и при каких условиях он будет наиболее эффективен при допустимой для инвестора степени риска и верности допущений, сделанных разработчиком инвестиционного проекта.

Обязательным условием получения банковского кредита является предоставленный банку грамотно составленный бизнес-план инвестиционного проекта. Если у заемщика он отсутствует, это говорит о низком профессиональном уровне администрации предприятия и делает получение банковского кредита невозможным, кроме того, в будущем банк будет оценивать выдачу кредита такому предприятию, как более высокорисковую операцию, что обязательно повлияет на величину процентов по кредиту в сторону увеличения.

Гораздо более важными для предприятия являются внутренние цели, для которых составляется бизнес-план.

Внутренние цели - проверка знаний управляющего персонала, понимания ими рыночной среды и реального положения предприятия на рынке. Очень важны достижение понимания инвестором и администрацией предприятия стратегических целей, характеристик, конкурентной среды, слабых и сильных сторон конкретного инвестиционного проекта, его возможной эффективности при заданных условиях.

Таким образом, составив бизнес-план, Вы сделаете предприятие более эффективным и управляемым, сможете с более высокой точностью прогнозировать ситуацию на будущее.

Создание новых проектов предполагает предварительное экономическое обоснование их целесообразности, последующее планирование необходимых затрат на их осуществление и ожидаемых конечных результатов. Бизнес-планирование позволяет экономистам-менеджерам не только обосновать необходимость разработки того или иного инновационного проекта, но и возможность его реализации в действующих рыночных условиях.

Основными объектами бизнес - планирования в свободных экономических отношениях служат высокодоходные и конкурентоспособные инновационные проекты. Как известно, современный рынок, основанный на соблюдении всеми производителями и потребителями равновесия между спросом и предложением и соизмерении своих доходов и расходов, всегда будет отдавать предпочтение в кредитовании и финансировании тем производственным, предпринимательским или коммерческим предложениям, которые в будущем дадут наибольший социально-экономический результат. Бизнес-планы в основном предназначаются для того, чтобы способствовать выходу на рынок высококонкурентных новых видов товаров и услуг.

Следовательно, любой инновационный бизнес-проект должен иметь соответствующий бизнес-план обоснования оптимальных показателей производства и продажи товаров и услуг, как на отечественном, так и на зарубежном рынке. В рыночных отношениях бизнес-план сам превращается в своеобразный товар, продвижение которого в окружающую предприятие внешнюю банковско-кредитную или финансово-инвестиционную среду должно принести максимальный доход разработчикам нового проекта.

Бизнес-планы являются для наших производителей новым видом внутрихозяйственного или внутрифирменного планирования, получившим наибольшее распространение на малых и средних предприятиях. Бизнес-планы разрабатываются на различные инновационные объекты или процессы, связанные с проектированием или созданием новых фирм и их подразделений, разработкой и поставкой на рынок требуемых товаров и услуг, реконструкцией предприятий и расширением выпуска продукции, совершенствованием технологии и организации производства, повышением качества товаров и производительности труда. В них обосновывается определенная социально-экономическая цель, как правило, имеющая завершенный созидательный результат: рост прибыли, увеличение доли рынка, удовлетворение требований покупателей, ускорение оборота продукции, создание новых рабочих мест и т.д.

Выбранная социально-экономическая цель фирмы на предстоящий период ее производственно-хозяйственной или иной деятельности должна получить наиболее полное отражение в разрабатываемом бизнес-плане. На вновь создаваемые или открываемые фирмы и предприятия разрабатывается в соответствии с проектом комплексный бизнес-план, включающий подробные технико-экономические расчеты по всем разделам и показателям проектирования, строительства и освоения нового производства товаров и услуг. На действующих предприятиях бизнес-планы обычно создаются с целью достижения соответствующих стратегических, тактических или оперативных направлений или задач, связанных с дальнейшим развитием производственных или функциональных подразделений, реструктуризацией или расширением организации и т.д. При стабильной и устойчивой работе предприятия бизнес-план может быть направлен на обновление основных производственных фондов и развитие новых технологий. При значительном спаде производства, имеющем место в переходный период, бизнес-план должен предусматривать поиск новых рынков, расширение сбыта продукции и т.п. В одних случаях требуется разработка комплексных бизнес-планов, в других - локальных бизнес - проектов. Бизнес-планы нужны на открытие любого нового проекта или своего дела всем производителям и предпринимателям.

Бизнес-план представляет собой документ, который описывает аспекты будущего коммерческого предприятия, анализирует проблемы, с какими оно может столкнуться, а также устанавливает способы их решения. Бизнес - план, в конечном счете, должен дать правильный ответ на такие важные вопросы рыночных отношений, как возможная стоимость проекта и планируемые доходы. Каждый предприниматель должен знать, сколько будет стоить новый проект и принесет ли это дело доходы, а если принесет, то когда и какова степень риска? Ответы на эти вопросы рационального хозяйствования в сложных рыночных отношениях дает правильно составленный бизнес-план. Передовой зарубежный опыт свидетельствует, что в условиях рынка всем производителям необходимо составлять планы как долгосрочной, так и текущей деятельности. Это означает, что всем нашим предпринимателям следует также иметь деловые планы. Составление бизнес-плана служит первым шагом каждого начинающего предпринимателя в сферу инновационной, хозяйственной, коммерческой или инвестиционной деятельности. Разработка такого плана требует не только всесторонней экономической оценки будущего бизнес-проекта профессиональными менеджерами, но и непосредственного участия самих предпринимателей и высших руководителей предприятия или фирмы. Совместное участие в составлении бизнес-планов экономистов и предпринимателей особенно необходимо на отечественных предприятиях, имеющих многолетний опыт составления тактических и стратегических, в частности пятилетних и годовых, планов. Поэтому возникает вопрос о преемственности или соотношении широко известных в российской промышленности систем и методов планирования социально-экономического развития предприятий и новых бизнес-планов.

В условиях рынка основные плановые задачи каждого предприятия сводятся к решению следующих вопросов:

· какой вид продукции или какое новое дело выбрать для выхода на отечественный и зарубежный рынок;

· каков будет рыночный спрос на предлагаемые товары и услуги, и как он будет изменяться;

· какие ресурсы и в каких количествах потребуются для организации бизнес - проекта;

· сколько будут стоить необходимые ресурсы и где найти надежных поставщиков;

· каковы будут издержки на организацию производства и реализацию продукции и услуг на соответствующих рынках;

· какой может быть рыночная цена на данную продукцию и как на нее повлияют конкуренты;

· какими могут быть общие доходы, и как их следует распределять между всеми участниками бизнес - проекта;

· каковы будут показатели эффективности производства и как их можно повысить.

Основные показатели эффективности инвестиционного проекта

Любой инвестиционный проект начинается с бизнес-плана, который подробно описывает технологическую и организационную сторону проведения проекта, механизм генерирования доходов, рассматривает систему внутренних и внешних факторов, влияющих на прибыльность проекта. В нем также дается заключение об эффективности вложений, при различных уровнях требуемой инвестором доходности.

Бизнес-план проекта необходим как инвесторам, рассматривающим возможность вложения своих средств в проект, так и непосредственным исполнителям проекта на операционном уровне. Инвесторы должны увидеть в бизнес-плане механизм получения доходов, понимание и доверие к которому являются для них гарантиями возврата вложенных средств, а менеджеры будут руководствоваться бизнес-планом при осуществлении проекта.

Проблема планирования бизнеса слишком обширна. Поэтому остановимся на одном из аспектов, а именно основных показателях эффективности инвестиционного проекта.

Оценка эффективности инвестиционного проекта призвана определить, насколько цена приобретаемого актива (размер вложений) соответствует будущим доходам с учетом рисков проекта.

Это даст вам возможность:

· быстро определить действенность вложения средств в новый проект;

· сориентироваться в принесенном бизнес-плане, для воплощения которого у вас настойчиво просят энную сумму денег.

К основным показателям эффективности инвестиционного проекта относятся:

· чистая текущая стоимость проекта (NPV);

· внутренняя норма рентабельности (IRR);

· индекс прибыльности инвестиций (PI).

Расскажем о каждом из них более подробно по схеме «что» - «зачем» - «как».

Наиболее точным российским определением Cash Flow будет «Поток денежных средств».

Важнейшая задача экономического анализа инвестиционных проектов состоит в расчете будущих денежных потоков, возникающих при реализации производственной продукции. Только поступающие денежные потоки могут обеспечить реализацию инвестиционного проекта. Поэтому именно они, а не прибыль, становятся центральным фактором в анализе.

При оценке различных проектов инвесторам приходится суммировать и сопоставлять будущие затраты, поступления капитала и финансовое сальдо на разных интервалах планирования. Перед сопоставлением и сложением указанных потоков капитала их принято приводить в сопоставимый вид (дисконтировать1) на определенную дату (на сегодняшний день, на текущий момент, на настоящее время). В процессе дисконтирования будущую сумму (приток, отток и баланс) делят на две части:

· сегодняшний эквивалент будущей суммы (т.е. Рresent Value);

· начисления на PV за заданное число лет при определенной процентной ставке.

Определение Cash Flow имеет большое значение в оценке эффективности инвестиций, поскольку это базовый критерий, на основе которого рассчитываются другие (например, NPV). С другой стороны, это результирующий показатель с точки зрения бюджетного подхода. Именно поэтому для оценки эффективности инвестиций наиболее часто используется такая разновидность Cash Flow как Net Cash Flow (NCF). Этот показатель характеризует действительное, реальное движение денежных средств за определенный период с точки зрения, как их притока, так и оттока. Другими словами, это чистые собственные средства предприятия, прибыль после выплаты дивидендов плюс амортизационные отчисления.

В бизнес-плане Net Cash Flow рассчитывается следующим образом: Приток (выручка от реализации за период) минус Отток (инвестиционные издержки, операционные затраты и налоги за этот же период). Для получения величины кумулятивного NCF нужно величины NCF за каждый период суммировать нарастающим итогом.

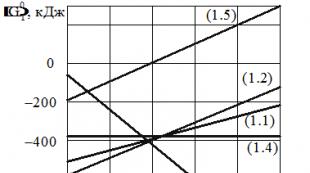

Чистая текущая стоимость (NPV)

Стоимость, получаемая путем дисконтирования отдельно за каждый год разности всех оттоков и притоков денежных средств, накапливающихся за период функционирования проекта.

Пересчет всех потоков денежных средств производится с помощью коэффициентов приведения (DF), значения которых находят по специальным таблицам, рассчитанным заранее для различных ставок дисконтирования и интервалов планирования. Практически это выглядит как умножение предполагаемых величин NCF за каждый период реализации инвестиционного проекта на соответствующий коэффициент приведения и последующее их суммирование.

Экономический смысл чистой текущей стоимости можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, т.к. при ее расчете исключается воздействие фактора времени. Положительное значение NPV считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования. Иными словами:

Если NPV < 0, то в случае принятия проекта инвесторы получат убытки;

Если NPV = 0, то в случае принятия проекта благосостояние инвесторов не изменится, но объемы производства возрастут;

Если NPV > 0, то инвесторы получат прибыль.

Абсолютная величина чистой текущей стоимости (NPV) зависит от двух видов параметров. Первый характеризует инвестиционный процесс объективно и определяется производственным процессом (больше продукции - больше выручки, меньше затраты - больше прибыли и т.д.). Ко второму виду относится ставка сравнения (RD), обратная коэффициентам приведения. Определение величины ставки сравнения - результат субъективного суждения составителя бизнес-плана, т.е. величина условная. Поэтому целесообразно при анализе инвестиционного проекта определять NPV не для одной ставки, а для некоторого диапазона ставок.

На величину чистой текущей стоимости проекта (NPV), безусловно, влияет масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR). Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (РVI).

Рассчитать NPV проекта можно при помощи Microsoft Excel (Меню «Вставка» >>> «Функция» >>> «Финансовые» >>> «НПЗ»). Исходными данными для расчета NPV будут значения NCF за каждый период проведения инвестиционного проекта.

Внутренняя норма рентабельности (IRR)

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированным капиталом оно уплачивает проценты, дивиденды, т.е. несет обоснованные расходы на поддержание своего экономического потенциала.

Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала. Предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «цены» авансированного капитала. Именно с показателем цены авансированного капитала сравнивается показатель внутренней нормы рентабельности (IRR), рассчитанный для конкретного инвестиционного проекта. Его часто отождествляют с коэффициентом дисконтирования, поскольку первый чаще всего выступает в качестве ориентира, индикатора и выражает собой одно из значений последнего.

В России IRR известен также как:

· внутренний коэффициент возврата на вложения;

· коэффициент дисконта денежных средств;

· внутренняя норма прибыли;

· норма прибыли дисконтированного потока денежных средств;

· внутренняя ставка дохода;

· внутренняя норма доходности;

· поверочный дисконт.

Внутренняя норма рентабельности (IRR) - ставка дисконтирования, при которой чистая текущая стоимость проекта (NPV) равна нулю, т.е. это та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков.

При вычислении IRR предполагается полная капитализация получаемых чистых доходов, т.е. все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности. Это нижний гарантированный «порог» прибыльности инвестиционных затрат, и если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности, то проект может быть рекомендован к реализации, т.е. IRR является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные проекты.

IRR определяет максимальную ставку платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки эффективности общих инвестиционных затрат это может быть максимально допустимая процентная ставка по кредитам, а при оценке эффективности использования собственного капитала - наибольший уровень дивидендных выплат. Например, если IRR равен 18%, это верхний предел процентной ставки, по которой фирма может окупить кредит для финансирования инвестиционного проекта. Следовательно, для получения прибыли фирма должна найти финансовые ресурсы по ставке менее 18%.

Все составляющие IRR определяются внутренними данными, характеризующими инвестиционный проект, т.е. отсутствуют экспертные оценки, вносящие субъективные элементы. Следовательно, IRR содержит меньший уровень неопределенности, чем NPV, что особенно важно при анализе эффективности крупных проектов.

IRR по сравнению с другими показателями лучше показывает преимущества более высоких результатов: разница между IRR и ставкой дисконтирования непосредственно показывает внутренние резервы проекта (в пределах разницы требования инвестора относительно ставки отдачи на инвестированные средства могут быть увеличены, т.к. получаемые доходы перекрывают минимальную требуемую ставку отдачи).

Разумеется, у IRR есть и недостатки:

· иногда при расчете может быть более одного показателя IRR;

· несоизмеримость с критерием чистой текущей стоимости;

· не учитывает различия в масштабах сравниваемых проектов (т.е. в количестве инвестированного капитала).

Объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл делают показатель внутренней нормы прибыли исключительно удобным инструментом измерения эффективности капиталовложений.

При использовании IRR следует учитывать, что:

· анализу подлежат инвестиционные проекты, у которых разность дохода и затрат положительная или отношение дохода к затратам больше 1;

· для анализа отбираются проекты, IRR которых не менее 15–20%;

· IRR необходимо сопоставлять с процентной ставкой на денежно-кредитном рынке;

· при обосновании IRR следует учитывать поправки на риски по проекту, инфляцию и налоги.

Индекс прибыльности инвестиций (PI)

Отношение отдачи капитала к размеру вложенного капитала. PI показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений.

Рассмотрение критерия РI полезно, когда:

· текущие организационные издержки высоки по отношению к инвестиционным затратам;

· в проектах, где надежные доходы начинают поступать на достаточно ранней стадии внедрения проекта.

Чаще всего PI рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений. В этом случае критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0. Данный критерий - достаточно совершенный инструмент анализа эффективности инвестиций. При этом возможны три варианта:

РI > 1,0 - инвестиции доходны и приемлемы в соответствии с выбранной ставкой дисконтирования;

РI < 1,0 - инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

РI = 1,0 - рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения РI не всегда соответствуют высокому значению NPV и наоборот. Дело в том, что имеющие высокую NPV проекты не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности.

При расчете эффективности важное значение имеет выбор порогового значения рентабельности (Minimum rate of return). Чем выше пороговое значение рентабельности, тем в большей степени обобщающие показатели учитывают фактор времени, так как именно пороговое значение рентабельности используется в качестве норматива приведения по фактору времени (ставки дисконтирования RD). Более отдаленные во времени доходы, и расходы оказывают все меньшее влияние на их современную оценку.

Пороговое значение рентабельности возрастает с увеличением риска. По общепринятой в мировой практике классификации инвестиций пороговое значение для рискованных капитальных вложений составляет 25%. В других исследованиях отмечается, что для обычных проектов приемлемо значение 16%, для новых проектов на стабильном рынке - 20%, для проектов с новой технологией - 24%.

PI за определенный период вычисляется следующим образом: продисконтировать приток (выручка от реализации за период) и разделить на инвестиционные издержки.

Как видим, каждый из рассмотренных показателей несет определенную смысловую и экономическую нагрузку. Поэтому целесообразно проводить комплексный расчет эффективности инвестирования средств по всем перечисленным показателям. Именно в этом случае можно достаточно четко определить, будет ли удачным вложение средств в проект.

Основная проблема, возникающая при расчете критериев, учитывающих временную стоимость денег, - обоснование правильности выбора ставки дисконта. Если проект полностью финансируется из одного источника, или за счет собственного капитала, либо весь капитал является заемным, то норма дисконта определяется соответственно или процентными ставками по альтернативным вложениям, или условиями процентных выплат и погашений по кредиту. В случае смешанного капитала ставка дисконта представляет собой средневзвешенную стоимость капитала, включающую стоимость каждого вида капитала в зависимости от его доли в общем объеме.

Для оценки финансового риска (риска, связанного с нехваткой прибыли для осуществления обязательных платежей из прибыли, например процентов по займам и ссудам, некоторых налогов и т.д.) следует использовать расчет финансового рычага (финансовый леверидж). Финансовый леверидж отражает возможности предприятия по влиянию на величину прибыли путем изменения структуры капитала. Он показывает целесообразность привлечения заемных средств и их необходимый размер. При положительном эффекте финансового рычага за счет привлечения заемных средств предприятие может увеличить рентабельность собственных средств.

Схемы расчетов интегральных показателей должны быть адаптированы к принятой в фирме методике учета и отчетности и детализированы в зависимости от целей анализа и инвестирования. В частности, необходимо учитывать:

· выплаты процентов по кредиту и погашение кредита - в случае финансирования за счет заемных средств;

· показатели налога на прибыль;

· в некоторых случаях - амортизационные отчисления.

При осуществлении инвестиционного проекта на действующем предприятии следует учитывать «фон», т.е. денежные потоки при расчете показателей эффективности должны быть приростными, что позволяет учесть эффект от предыдущих инвестиций.

При принятии решения об инвестировании в России необходимо учитывать инфляционные риски:

Если расчеты производятся в твердой валюте, денежные потоки рассчитываются в постоянных ценах (зафиксированных на уровне, существующем в момент принятия решения) и применяется реальная ставка процента (очищенная от инфляции).

Расчет денежных потоков в рублях следует производить в текущих (прогнозных) ценах. должна применяться текущая (т.е. номинальная, учитывающая инфляцию) ставка дисконта.

Еще одна характерная особенность анализа инвестиционных проектов в России - расчет бюджетной эффективности и оценка необходимости предоставления государственной поддержки. При наличии такой поддержки можно рассчитывать на существенные льготы по местному налогообложению.

Продуктов и напитков для ресторана). Какие предприятия общественного питания с точки зрения рестораторов будут наиболее активно развиваться в ближайшем будущем в России? Прогнозируя развитие ресторанного бизнеса в России, респондента отдали предпочтение прежде всего маленьким недорогим семейным ресторанчикам (31%), ресторанам средней ценовой группы (27%), предприятиям быстрого обслуживания...

Введение 3

1 Теоретические основы финансового планирования на предприятии 5

1.1 Сущность, роль и задачи финансового планирования 5

1.2 Принципы и методы финансового планирования 8

1.3 Виды и формы финансовых планов 14

1.4 Влияние финансового планирования на эффективность деятельности предприятия 18

2 Оценка системы финансового планирования на примере ООО «Полигон ДВ» 21

2.1 Общая экономическая характеристика деятельности предприятия 21

Таблица 1 - Основные экономические показатели ООО «Полигон ДВ» за 2008-2009 гг. 22

2.2 Оценка стратегического финансового планирования 27

2.3 Оценка оперативного финансового планирования 29

3 Пути совершенствования финансового планирования на предприятии 32

4 Заключение 42

5 Список литературы 44

6 Приложения 47

Введение

Актуальность курсовой работы обусловлена, прежде всего, тем, что финансовое планирование является одним из важнейших составных элементов управления финансами предприятия в современных условиях.

Финансовое планирование - это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор методов и средств (ресурсов) и определение последовательности действий в достижении желаемых результатов.

Финансовый план предприятия - основной инструмент реализации его финансовой политики. В процессе формирования и выполнения финансового плана решаются задачи оптимизации структуры капитала, обеспечения финансовой устойчивости предприятия, повышения его инвестиционной привлекательности для инвесторов и кредиторов. В процессе текущей производственно - хозяйственной деятельности задачей финансового плана является обеспечение денежными средствами всех направлений и функций управления - производственной, маркетинговой, инвестиционной и др.

Внедрение на предприятии системы планирования призвано решить следующие задачи:

Повышение эффективности использования ресурсов предприятия;

Обеспечение координации деятельности и обеспечение взаимосвязи интересов отдельных подразделений и предприятия в целом;

Прогнозирование, анализ, оценка различных вариантов хозяйственной деятельности предприятия и повышение обоснованности принимаемых управленческих решений;

Обеспечение финансовой устойчивости и улучшение финансового состояния предприятия.

Целью настоящей работы является анализ системы финансового планирования на предприятии.

Цель курсовой работы предполагает решение следующих задач:

Раскрыть сущность, роль и задачи финансового планирования;

Рассмотреть принципы и методы финансового планирования;

Исследовать виды и формы финансовых планов;

Проанализировать систему финансового планирования на предприятии;

Рассмотреть пути совершенствования финансового планирования на предприятии.

Объектом исследования курсовой работы является ООО «Полигон ДВ». Предметом исследования является система финансового планирования на предприятии.

Теоретической и методологической базой исследования послужили научные труды ведущих отечественных и зарубежных специалистов в области финансового планирования и бюджетирования.

Курсовая работа состоит из введения, трех глав и заключения.

Во введении раскрывается актуальность обозначенной темы, выделяются объект, предмет исследования, определяются цель и задачи.

В первой главе представлены теоретические основы финансового планирования на предприятии. Вторая глава имеет аналитический характер. В ней представлена краткая характеристика деятельности компании, проведен анализ системы финансового планирования.

В третьей главе представлены предложения по улучшению системы финансового планирования на предприятии.

1 Теоретические основы финансового планирования на предприятии

1.1 Сущность, роль и задачи финансового планирования

Финансовое планирование представляет собой процесс разра-ботки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде.

Финансовое планирование должно быть направлено на дости-жение следующих целей:

Определение объема предполагаемых поступлений денежных ресурсов (в разрезе всех источников, видов деятельности) исходя из намечаемого объема производства;

Определение возможностей реализации продукции (в натуральном и стоимостном выражении) с учетом заключаемых договоров и конъюнктуры рынка;

Обоснование предполагаемых расходов на соответствующий период;

Установление оптимальных пропорций в распределении финансовых ресурсов;

Определение результативности каждой крупной хозяйствен-ной и финансовой операции с точки зрения конечных финансо-вых результатов;

Обоснование на короткие периоды равновесия поступления денежных средств и их расходования для обеспечения платеже-способности компании, ее устойчивого финансового положения .

К проблемам, которые призвано решать финансовое планиро-вание, можно отнести следующие:

Обеспечение финансовыми ресурсами производственно-хозяйственной деятельности предприятия;

Увеличение размера прибыли, повышение показателей рентабельности;

Обеспечение реальной сбалансированности планируемых расходов и доходов предприятия;

Определение финансовых взаимоотношений с бюджетами, банками и т.д.;

Контроль за финансовым состоянием и платежеспособнос-тью предприятия.

Систему финансового планирования на предприятии можно раз-делить на три составляющие:

1) разработка финансовой стратегии предприятия;

2) текущее финансовое планирование;

3) оперативное финансовое планирование .

Финансовая стратегия предприятия представляет собой систе-му долгосрочных целей финансовой деятельности предприятия. Разработка финансовой стратегии предприятия - процесс длитель-ный, требующий основательного подхода и определенной квали-фикации разработчиков. Финансовая стратегия предприятия должна формулировать основные цели предприятия и пути их до-стижения таким образом, чтобы обеспечить единую направлен-ность действий предприятия.

Процесс формирования финансовой стратегии должен прохо-дить ряд этапов, к которым относится:

Определение общего периода ее формирования;

Формирование стратегических целей финансовой деятельно-сти;

Конкретизация показателей финансовой стратегии по пери-одам ее реализации;

Оценка разработанной финансовой стратегии.

Определение общего периода формирования финансовой стратегии зависит от предсказуемости развития экономики в целом конъюнктуры рынка. В современных условиях финансовая стратегия охватывает период времени от трех до пяти лет.

В качестве главных целей финансовой деятельности выделяют максимизацию прибыли предприятия, оптимизацию структуры капитала предприятия и обеспечение его финансовой устойчивости, обеспечение инвестиционной привлекательности и повышение рыночной стоимости предприятия.

Очень важно сформулировать стратегические цели четко кратко, отразить каждую из целей в конкретных финансовых показателях. Оценка эффективности финансовой стратегии может проводиться по таким параметрам, как внутренняя сбалансированность финансовой стратегии; согласованность ее с внешней средой (экономикой страны, конъюнктурой финансового рынка и т.д.); приемлемость уровня финансовых рисков; результативность финан-совой стратегии, выраженная в рассчитанных финансовых коэф-фициентах.

Финансовая стратегия, являясь составной частью общей стратегии развития предприятия, должна быть согласована с целями и направлениями, сформулированными общей стратегией .

Текущее планирование финансовой деятельности предприятия осуществляется на основе разработанной финансовой стратегии. Основным документом текущего финансового планирования является баланс доходов и расходов. При разработке текущего финан-сового плана необходимо исходить из целей финансового плани-рования на предстоящий год и решать задачи, перечисленные выше. Балансировка доходов и расходов финансового плана дос-тигается как регулированием расходов (прежде всего отчислений в фонды накопления и потребления, дивидендных выплат), так и оптимизацией размера и состава заемных средств. Разработка те-кущего финансового плана должна быть ориентирована на обес-печение финансовой устойчивости предприятия .

В дополнение к балансу доходов и расходов целесообразно со-ставлять шахматную таблицу (матричный баланс), в которой оп-ределяются источники финансирования по каждой статье плани-руемых расходов.

Оперативное финансовое планирование заключается в разработ-ке платежного календаря, детализирующего на квартал или месяц текущий финансовый план. Платежный календарь служит сред-ством ранней диагностики финансового состояния предприятия, помогает поддерживать платежеспособность предприятия, вовремя привлекать краткосрочные заемные средства для покрытия разрыва во времени поступлений и перечислений средств. В про-цессе составления платежного календаря формируется информа-ционная база о движении денежных средств предприятия, прово-дится анализ неплатежей, осуществляется расчет потребности в краткосрочном кредите или размера и сроков временно свобод-ных денежных средств предприятия.

Платежный календарь составляется на месяц с подекадной раз-бивкой. Реже встречается разбивка на пятидневки и 15 дней. Фи-нансовое планирование на столь короткие периоды времени яв-ляется процессом непрерывным и требует постоянного контроля за состоянием запасов и дебиторской задолженности, за производ-ством и реализацией.

В рамках оперативного финансового планирования помимо платежного календаря составляется кассовый план предприятия. Кассовый план предприятия отражает поступления и выплаты наличных денежных средств через кассу. Своевременная обеспе-ченность наличными денежными средствами также является не-маловажным фактором в финансовой деятельности предприятия. Кассовый план разрабатывается на один квартал и отражает предполагаемые выплаты по фонду заработной платы, фонду по-требления и прочие выплаты и поступления наличных денег .

Задачи текущего и оперативного финансового планирования на предприятии, призвана также выполнять система внутрифирмен-ного бюджетирования. Система бюджетирования предполагает многовариантный ана-лиз финансовых последствий реализации намеченных планов, предусматривает анализ различных сценариев изменения финан-сового состояния предприятия, оценки финансовой устойчивос-ти в изменяющихся условиях внешней хозяйственной среды.