Экономический эффект от аутсорсинга расчет. Целесообразность аутсорсинга на предприятии. Сколько стоят штатные расчетчик и бухгалтер

"Финансовая газета", 2009, N 45

Существует два наиболее известных определения аутсорсинга:

- аутсорсинг - форма сотрудничества, определенная договором подряда, когда сотрудники одной организации (постоянные или специально нанятые) работают в другой организации, подчиняясь менеджерам организации-заказчика, и т.д. Например : компания, оказывающая услуги по профессиональному клинингу, предоставляет по аутсорсингу торговому центру бригаду промышленных альпинистов для проведения указанных в договоре работ сроком на полгода. Альпинисты будут подчиняться руководителю АХО торгового центра, но при этом выполнять только установленные договором работы. Зарплату они получают в клининговой компании;

- аутсорсинг - это передача неосновных (второстепенных) бизнес-процессов организации (аутсорсеру) для их реализации и функционирования. Как правило, аутсорсер специализируется на осуществлении передаваемого бизнес-процесса, например передача функций по работе с персоналом (подбор, набор, ведение всей бухгалтерии, касающейся персонала, и т.д.) кадровому агентству или передача функций транспортировки и складирования транспортно-логистической компании, и т.д. При реализации такой схемы аутсорсер выступает в роли подрядчика, а организация, передающая бизнес-процесс, - в роли заказчика.

В борьбе за существование компании вынуждены изыскивать любые пути сокращения издержек. Одни открывают в Азии новые филиалы, где расходы на производство ниже, чем в США и Европе, другие передают часть своих процессов специализированным компаниям в той же Азии (офшор). Сегодня последний подход кажется наиболее эффективным. В рейтингах причин, по которым западные компании обращаются к сторонним организациям, на первом месте стоит необходимость сокращения бюджетов. Однако возникает вопрос: способствует ли аутсорсинг сокращению расходов. Тут мнения специалистов расходятся. Рассмотрим разные точки зрения:

главное преимущество аутсорсинга заключается в более качественном и менее затратном выполнении переданной функции. Это объясняется наличием высокооплачиваемых профессионалов, обладающих опытом работы в данной области. У аутсорсера накапливается солидный багаж знаний и практики, на основе чего создаются различные наработки для реализации переданной функции, поскольку он занимается конкретной сферой, причем не для одной компании, т.е. начинается профессиональная специализация и, как следствие, снижение издержек. Далее все идет по нарастающей: чем больше специализация, тем проще управление, чем лучше управление, тем дешевле весь процесс. Таким образом, издержки при аутсорсинге становятся ниже, чем при самостоятельном выполнении соответствующей функции;

наличие у сторонней организации высокооплачиваемых профессионалов не позволит обойтись малыми деньгами. Управление высокотехнологичными работами - отнюдь не простое занятие. Да и нового практически ничего нет: всегда были подрядные и субподрядные работы, специализация у работников и компаний, строгий отбор поставщиков с опорой на их возможности и компетентность;

снижение издержек является важным побудительным фактором к аутсорсингу, но нельзя прибегать к нему с единственной целью - сэкономить. Основная задача компании - не заниматься непрофильным бизнесом;

всегда можно добиться экономии за счет передачи ИТ-задач любому, кто сможет сделать это дешевле. Но на информационные технологии приходится только небольшая часть расходов, которые несет компания. Ущерб от плохого управления аутсорсингом всегда будет превышать потенциальные выгоды от предполагаемого сокращения расходов на них.

Российский опыт применения аутсорсинга

Хотя применение аутсорсинга на Западе носит массовый характер, российские компании не очень торопятся его использовать - российский опыт позволил выявить ряд проблем системного характера, объективно препятствующих ускорению развития рынка этих услуг в нашей стране:

опасение и недоверие заказчиков, вызываемое в том числе наличием негативного опыта применения аутсорсинга в различных организациях;

отсутствие индустриальных стандартов;

отсутствие страхования рисков деятельности, проводимой на условиях аутсорсинга;

недостаток объективной информации и профессиональных кадров;

более высокие затраты на оплату услуг компаний-аутсорсеров, чем выполнение работ собственными силами.

Тем не менее использование аутсорсинга расширяется, и одна из областей, где можно видеть его бурное развитие, - информационные технологии.

Развитие аутсорсинга в области информационных технологий

В настоящее время все отечественные интеграторы предлагают свои услуги по схеме аутсорсинга, отмечая, что спрос на них с каждым годом растет. Об аутсорсинге в России чаще всего вспоминают тогда, когда речь заходит о недостатке ресурсов, когда компании не могут справиться с масштабом роста и обращаются к внешнему поставщику. Это так называемый ресурсный аутсорсинг, работающий только в краткосрочной и среднесрочной перспективе. Наиболее часто такая форма аутсорсинга применяется при разработке и внедрении информационных систем.

Однако законы рыночного выживания, заставляющие компании добиваться эффективности и конкурентоспособности за счет снижения издержек, повышения качества продукции и услуг, доступа к передовым технологиям, неизбежно ведут к трансформации подходов. Уже сейчас рынок ИТ-аутсорсинга в России начинает принципиально меняться в сторону потребления стандартизированных, типовых сервисов, так называемого функционального аутсорсинга. Наконец, стратегический аутсорсинг предполагает передачу на сторону всех функций информационных технологий. В России подобного рода подход пока не имеет прецедентов, да и в мире к нему пока прибегают немногие, в основном глобальные мировые концерны.

Сегодня, по общему мнению экспертов, однозначно сказать, нужен аутсорсинг или нет, невозможно. Для каждого конкретного случая необходимо провести анализ. Общепризнанных методик такого анализа пока не существует, поэтому специалисты в этой области разрабатывают свои, обмениваясь опытом. Как показывает коллективный опыт организаций-аутсорсеров, необходимо учитывать достаточно много факторов и условий, чтобы проект применения аутсорсинга попал в условный список "Процент удачи".

В качестве примера приведем примерную методику, в которой обобщен опыт работы круглых столов по применению аутсорсинга в области электронного документооборота.

При проведении анализа эффективности применения аутсорсинга в той или иной области деятельности можно выделить следующие этапы:

выделение видов деятельности, которые можно передать на аутсорсинг;

выбор формы аутсорсинга - аутстаффинг, функциональный аутсорсинг, стратегический аутсорсинг, модель SaaS (передача в аренду программного обеспечения);

изучение экономической целесообразности и технологической потребности передачи на аутсорсинг выбранного вида деятельности;

разработка эффективных организационных форм взаимодействия аутсорсера и заказчика (при принятии решения о переводе вида деятельности на аутсорсинг).

Виды деятельности, которые можно передать на аутсорсинг при проведении внедрения и эксплуатации систем электронного документооборота

Можно ли передать на аутсорсинг процессы документооборота? Теоретически да, так как делопроизводство и документооборот относятся к вспомогательным видам деятельности.

Однако документооборот совершенно справедливо сравнивают с нервной системой: тесно интегрированные в бизнес-процессы любой компании системы электронного документооборота напрямую влияют на повышение их управляемости, поэтому к передаче на аутсорсинг документооборота все относятся крайне осторожно.

Полная передача управления документами на аутсорсинг в России еще не практикуется, но начался и активно развивается процесс передачи отдельных этапов и операций.

Помимо хранения и обработки бумажных документов на аутсорсинг могут быть переданы:

оцифровка бумажных документов, их индексация, создание и поддержание электронных архивов;

внедрение и поддержка информационных систем;

процессинг электронных документов;

прием и доставка в электронном виде факсов, сообщений голосовой почты, сканирование по запросу электронных документов и доставка их в электронном виде;

высокозащищенное хранение электронных документов в рамках программ восстановления деловой активности в случае чрезвычайных происшествий и катастроф.

Аутстаффинг

Одной из форм аутсорсинга является аутстаффинг - аутсорсинг персонала (включая регулярное оказание консультационных услуг). К нему относятся проведение обследований и аудитов, разработка нормативных документов, политик и процедур, установление сроков хранения документов, оптимизация использования документов в деловых процессах.

Выгодно или невыгодно использовать аутстафферов - зависит от многих факторов, которые необходимо анализировать. Следует учесть, что на "зарплатную" часть расходов сильно влияет уровень квалификации сотрудников, поэтому предлагается сделать анализ для пяти "ценовых" категорий:

начинающий специалист (минимальный уровень оплаты);

специалист с опытом работы (например, начинающий системный администратор);

специалист среднего уровня квалификации (средний системный администратор, специалист с минимальным опытом внедрения прикладного программного обеспечения, начинающий прикладной программист и т.д.);

профессионал (системный администратор/системный архитектор, администратор ERP-систем);

высококвалифицированный специалист (высококвалифицированный системный администратор, менеджер по разработке информационных систем, консультанты модулей ERP-систем и т.д.).

Соответственно, для каждого уровня зарплаты рассчитываются налоги (НДФЛ, ЕСН и страхование от несчастных случаев).

Общими статьями затрат для всех сотрудников являются:

стоимость аренды офиса (или амортизация здания);

коммунальные расходы;

социальное обеспечение;

затраты, связанные с подбором персонала;

административные расходы на управление сотрудниками;

расходы на обучение сотрудников (в общем случае зависят от квалификации).

Рассчитанный объем затрат нужно сравнить со "стоимостью" аутсорсеров, причем в двух вариантах:

аутсорсерам предоставляются рабочие места в офисе заказчика;

аутсорсерам не предоставляются рабочие места в офисе заказчика.

Конкретный расчет дает возможность определиться: аутсорсинг - это дорого или дешево?

Если работа в компании построена таким образом, что аутстафферам не предоставляются рабочие места у заказчика, выгодно приглашать специалистов низкой квалификации на условиях полной занятости и специалистов высокой квалификации на условиях неполной занятости.

Реально ли использовать ИТ-специалистов без предоставления рабочих мест? До недавнего времени одним из сдерживающих факторов развития аутсорсинга была необходимость присутствия сотрудника компании-аутсорсера на территории заказчика для проведения работ. Однако этот фактор постепенно исчезает, поскольку современные системы позволяют производить любую настройку, диагностику или конфигурирование удаленно. Возможность удаленной работы влияет на скорость реакции, так как полностью снимается вопрос о доступности специалиста: даже находясь на другом конце страны, он оказывается доступен для консультации и выполнения работ.

Функциональный (стратегический) аутсорсинг

Полная передача вида деятельности внешней компании-аутсорсеру может оказаться выгодной с экономической точки зрения.

Для экономического анализа можно предложить следующую схему:

определяется количество специалистов, необходимых для выполнения нужного объема работ собственными силами, причем оценивается как "верхняя граница" количества необходимых специалистов, так и "нижняя граница" - если специалистов меньше, теряется работоспособность;

производится общий расчет затрат с учетом количества и квалификации каждой группы (минимальный и максимальный уровни затрат);

сравнивается со стоимостью оплаты услуг аутсорсера.

Что следует принять за "границу экономической эффективности"? Мнения экспертов расходятся. Иногда принимают: эффективно все, что меньше минимального уровня затрат, иногда - меньше среднего. Иногда даже считают, что уровень затрат, сравнимый с верхней границей, все равно оправдан - за счет концентрации руководства на основном бизнесе.

При стратегической модели аутсорсинга клиенту может быть предоставлен не только штат, но и инфраструктура (или ее часть).

Во многих ситуациях для бизнеса достаточно выгодно не иметь на балансе оборудование, а только его использовать.

Работа на удаленных серверах позволяет повысить сохранность информации в чрезвычайных ситуациях.

Модель аутсорсинга SaaS (Software as a Service)

Модель SaaS - отказ от приобретения программного обеспечения в пользу оплаты пользования им как услугой. Можно ли использовать такой инструментарий для организации документооборота? Эксперты сошлись в мнениях, что при переходе на такую модель следует учитывать два критерия - "финансовый" и "технологический".

"Финансовый" критерий передачи документооборота на аутсорсинг по модели SaaS. Он складывается из того, сколько компания готова единовременно заплатить на первой стадии автоматизации документооборота и сколько - за автоматизацию документооборота в дальнейшем.

Аутсорсинг документооборота позволяет равномерно распределять бюджетные средства компании: услуга по обеспечению документообменных процессов поддерживается относительно небольшими регулярными платежами. Для внедрения ECM-системы требуются большие затраты, поскольку этот процесс сопряжен не только с затратами на приобретение программного обеспечения, но и трудно прогнозируемыми издержками на дальнейшее поддержание его жизнеспособности (сопровождение, модификацию, всевозможные обновления).

С другой стороны, размер регулярных платежей зависит от таких показателей, как количество пользователей, электронных документов и транзакций. Чем больше количество пользователей и объем документации и чем больше совершается в компании транзакций, тем дороже стоит SaaS-модель документооборота. Следовательно, такой документооборот оправдан в средних и малых компаниях. Для крупных компаний согласно данному критерию оптимальным вариантом является классическое внедрение ECM-системы.

"Технологический" критерий передачи документооборота на аутсорсинг по модели SaaS. Он предусматривает возможности средств автоматизации документооборота в области интеграции с другими приложениями, а также адаптируемости и настраиваемости. Если средства автоматизации документооборота гарантированно не будут интегрированы или будут интегрированы, но с ограниченным количеством приложений (одно-два), то вполне достаточно использование SaaS-модели. Однако если речь идет о таком информационном пространстве компании, для автоматизации которого используется несколько взаимно интегрированных решений, внедрение ECM-системы (особенно с развитыми механизмами интеграции) по-прежнему остается наилучшим решением.

О.Подолина

Ведущий консультант

департамента

управленческого консультирования

Директор

Центра технического сопровождения

Компания "ИнтерТраст"

На данный момент способ ведения бухгалтерского учета специализированной организацией (аутсорсером) все чаще используется на территории РФ коммерческими организациями. Руководители и собственники компаний стали доверять ведение бухгалтерии специализированным фирмам, имеющим штат высококвалифицированных специалистов, что по своей сути является гарантией качества оказания услуг.

В соответствии со ст. 6 Федерального закона от 21.11.96 М 129-ФЗ "О бухгалтерском учете" руководители организаций могут в зависимости от объема учетной работы передать

на договорных началах ведение бухгалтерского учета

централизованной бухгалтерии, специализированной организации

или бухгалтеру-специалисту.

Бухгалтерский аутсорсинг - один из вариантов бухгалтерского обеспечения функций учёта и отчетности на предприятии, за которое несёт полную ответственность, в соответствии с законодательством РФ, руководитель предприятия. В данном варианте в целях обеспечения бухгалтерского учёта на своём предприятии и предоставления необходимой отчётности ФНС и внебюджетным фондам используется специализированная компания. Формы сотрудничества могут быть весьма разнообразны, начиная от формирования «нулевой отчётности» и до регулярного сотрудничества на ежедневной основе.

Цель

данной работы – выявить экономическую эффективность от использования аутсорсинга бухгалтерского учета.

Для достижения данной цели были поставлены следующие задачи:

- Рассмотреть понятие и особенности аутсорсинга

- Выявить преимущества и недостатки от использования бухгалтерского аутсорсинга

- Провести сравнительный анализ затрат на содержание собственной структуры бухгалтерии и ведения бухгалтерского учета с использованием компании аутсорсера.

Для осуществления выделенных цели и задач использовалась научная, научно-методическая и учебная литература, а также Интернет-ресурсы.

1. Основные теоретические аспекты бухгалтерского аутсорсинга

1.1. Понятие и виды аутсорсинга

"Руководители организаций могут в зависимости от объема учетной работы (…) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту». А согласно подпункту 36 пункта 1 статьи 264 НК РФ, в число прочих расходов, связанных с производством и реализацией, включаются «расходы на услуги по ведению бухгалтерского учета, оказываемые сторонними организациями или индивидуальными предпринимателями».

В современном мире компании сталкиваются с беспрецедентным давлением со стороны рынка. Выживают и добиваются успеха лишь те организации, которые ведут бизнес наиболее эффективным способом, добиваясь снижения операционных издержек при сохранении высокого качества товаров и услуг. Одной из наиболее современных и успешных бизнес-моделей, позволяющих добиться реальных конкурентных преимуществ, является аутсорсинг.

Таким образом, аутсорсинг

– это передача традиционных неключевых функций организации (таких, например, как бухгалтерский учет или рекламная деятельность) внешним исполнителям - аутсорсерам, субподрядчикам, высококвалифицированным специалистам сторонней фирмы.

Виды аутсорсинга:

1. IT-аутсорсинг - оффшорное программирование; создание веб-ресурсов; разработка, установка, сопровождение ПО; обслуживание техники сторонними специализированными компаниями.

2. Производственный аутсорсинг - передача участков своего производства сторонним производителям. Схема аутсорсинга может закладываться изначально при организации производства. Примером такой организации служат рекламные агентства, использующие печатные мощности типографий.

3. Аутсорсинг бизнес-процессов (АБП) - предусматривает передачу организации-исполнителю отдельных бизнес-процессов, не являющихся для компании основными. Среди их числа - управление персоналом, бухгалтерский учет, реклама, маркетинг, логистика.

Принцип аутсорсинга: «оставляю себе только то, что могу делать лучше других, передаю внешнему исполнителю то, что он делает лучше других».

1.2. Особенности бухгалтерского аутсорсинга

В отличие от единичных бухгалтерских услуг, бухгалтерское сопровождение (аутсорсинг бухгалтерии) - это направленность на перспективу, влекущая за собой серьезную перестройку внутренних бизнес-процессов компании.

Дополнительно широкому распространению аутсорсинга в России препятствует ряд факторов:

- Объективный - отсутствие нормативной базы. Стороны заключают договоры, руководствуясь общероссийским законодательством и общей терминологией. Далеко не всегда эти договоры составлены грамотно;

- Психологические барьеры - существенным препятствием к привлечению внешних исполнителей в России является неготовность руководителей доверить внутреннюю информацию внешним структурам. Подобные психологические барьеры могут возникать и у аутсорсера, если диалог с потенциальным заказчиком требует раскрытия своих преимуществ и собственных методик;

- Управление отношениями - эффективность и успех применения аутсорсинга зависит от степени вовлечения в процесс всех имеющих отношение к нему сотрудников заказчика. Непонимание, искажение информации и даже сопротивление могут поставить под угрозу достижение намеченного результата в целом. Поэтому при выборе партнера нужно руководствоваться стратегическими целями, а не искать обычного поставщика дешевых услуг. Причем размер гонорара должен зависеть не только от степени удовлетворенности заказчика результатом, но и от количества времени, затраченного подрядчиком на выполнение работы;

- Требования к компетентности - использование бухгалтерского аутсорсинга предполагает достаточно высокий уровень управленческих знаний и навыков - определение целей и задач, четкая формализация процедур и организационных регламентов, недвусмысленные критерии оценки результатов работы, ясные обязанности и пределы ответственности. Привлекая аутсорсера, целесообразно все упомянутые аспекты продумать, оговорить и зафиксировать.

Важной особенностью бухгалтерского аутсорсинга является то, что привлеченная внештатная компания функционирует как юридически самостоятельное подразделение, вливаясь при этом в бизнес процессы организации – заказчика как целостное бухгалтерское подразделение.

1.3. Преимущества и недостатки от использования аутсорсинга бухгалтерского учета

Использование бухгалтерского аутсорсинга при ведении бухгалтерии имеет несколько весомых преимуществ:

- экономия средств - стоимость услуг аутсорсинга гораздо ниже, чем затраты на построение собственной структуры бухгалтерии. С зарплаты собственных работников отчисляются налоги и взносы в фонды. Также отпадает необходимость в следующих статьях расходов:

- аренда помещения для отдела бухгалтерии;

- покупка основных средств и материальных ценностей, связанных с организацией рабочего места отдела бухгалтерии или главного бухгалтера;

- фонд заработной платы отдела бухгалтерского учета или главного бухгалтера;

- покупка и содержание в актуальном состоянии специализированных программных продуктов (1С Предприятие, Консультант плюс, Гарант и др.);

- расходы, связанные с повышением профессионального уровня главного бухгалтера.

- экономия рабочего места. Создание собственной структуры требует дополнительные офисные площади, оргтехнику, канцтовары, справочно-правовые системы;

- постоянная безотказная работа. Собственным работникам обязаны предоставлять ежегодный отпуск, больничный. Фирма - аутсорсер работает постоянно;

- экономия времени. Подбор кадров требует времени. Необходимые инфраструктура, технологии и специалисты ужеесть в фирме-аутсорсер;

- гарантированное качество. Фирма - аутсорсер имеет в своем штате команду высококвалифицированных специалистов и обладает богатым опытом выполнения аналогичных проектов;

- компания-аутсорсер несет ответственность за несвоевременную сдачу отчетности (если заказчик вовремя предоставил все необходимые документы для ее подготовки).

Косновным недостаткам бухгалтерского аутсорсинга можно отнести:

- высокий риск потери конфиденциальности экономической информации;

- отсутствие контроля над деятельностью аутсорсера;

- аутсорсер редко разбирается в специфике работы организации заказчика.

2.1. Расчет затрат на содержание собственной структуры бухгалтерии

Сравнение затрат на содержание собственного отдела бухгалтерии на предприятии и аутсорсинга бухгалтерского учета рассмотрено на примере небольшой торговой организации с количеством работников от 10 до 20 человек.

Чтобы рассчитать затраты на содержание собственной бухгалтерии необходимы следующие исходные данные, приведенные в таблице 1. При выполнении расчета использовалась информация сайта http://www.credoaudit.ru

Таблица1

- Исходные параметры для расчета стоимости ведения учета в Екатеринбурге.

Статьи затрат, руб. |

Показатели |

Периодичность |

|

Количество сотрудников отдела бухгалтерии, чел |

||

|

Норма офисной площади на одного сотрудника, кв.м. |

||

|

Цена аренды кв.м. офисного помещения |

ежемесячно |

|

|

Коммунальные услуги по офисному помещению, руб/кв.м. |

ежемесячно |

|

|

Средний расход услуг интернет на 1 сотрудника |

ежемесячно |

|

|

Средний расход канцелярских товаров на 1 сотрудника |

ежемесячно |

|

|

Средний расход услуг связи на 1 сотрудника |

ежемесячно |

|

|

Заработная плата главного бухгалтера |

ежемесячно |

|

|

Заработная плата бухгалтера первичной документации |

ежемесячно |

|

|

Обновление бухгалтерских программ (1С Предприятие) |

ежеквартально |

|

|

Обучение персонала отдела бухгалтерского учета |

ежегодно |

|

|

Страховые взносы, % |

||

|

Ставка НС и ПЗ, % |

||

|

Обновление автоматизированного рабочего места: |

1раз в 5 лет |

|

|

Системный блок |

||

|

1 раз в 7 лет |

||

|

Программный продукт для бухгалтерского учета 1С |

1раз в 10 лет |

На основании введенных исходных данных рассчитываем затраты на содержание собственной структуры бухгалтерии (таблица 2).

Таблица2

- Расчет стоимости ведения собственной структуры бухгалтерии

Статьи |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

итого год |

|

Эксплуатационные расходы организации, всего, |

|||||

|

Аренда офисного помещения |

|||||

|

Коммунальные услуги |

|||||

|

Офисные расходы |

|||||

|

Интернет |

|||||

|

Канцелярские товары |

|||||

|

Услуги связи ГТС |

|||||

|

Фонд заработной платы бухгалтерии, |

|||||

|

Главный бухгалтер |

|||||

|

Бухгалтер первичной документации |

|||||

|

Расходы по эксплуатации и содержанию рабочего места бухгалтера, всего, |

|||||

|

Обновление 1С |

|||||

|

Услуги сторонних организаций: |

|||||

|

Обучение персонала бухгалтерии |

|||||

|

Страховые взносы во внебюджетные фонды, всего |

|||||

|

Страховые взносы (34%) |

|||||

|

Отчисления в связи с профзаболеваниями и травматизмом (0,2%) |

|||||

|

Амортизация основных средств (срок полезного использования АРМ – 5 лет)) |

|||||

|

Инвестиционные расходы организации, всего, |

|||||

|

Автоматизированное рабочее место |

|||||

|

Системный блок |

|||||

|

Программное обеспечение |

Таким образом, по итогам первого года стоимость ведения бухгалтерского учета посредством создания бухгалтерской службы как структурное подразделение, возглавляемое главным бухгалтером включает:

- единовременные затраты - 69 000,00 руб.

-текущие (эксплуатационные расходы) - 1 152 920,00 руб.

2.2. Расчет затрат на аутсорсинг бухгалтерского учета

Параметры, на основании которых производится расчет стоимости месячного обслуживания услуг по ведению бухгалтерского учета, определены по данным аутсорсинго-консалтинговой группы «Информаудитсервис»(таблица 3)

Таблица3

– Исходные данные для расчета месячного обслуживания услуг по ведению аутсорсинга бухгалтерского учета

Факторы |

Значения |

|

Организационно-правовая форма |

|

|

Основной вид деятельности |

Торговля |

|

Количество работников, чел. |

|

|

Система налогообложения |

|

|

Количество счетов-фактур, накладных и прочей документации от поставщиков в месяц, шт |

|

|

Количество счетов-фактур, накладных и прочей документации от покупателей в месяц, шт |

|

|

Количество банковских операций в месяц, шт. |

|

|

Количество авансовых отчетов в месяц, шт. |

Стоимость бухгалтерского сопровождения аутсорсинго-консалтинговой группы «Информаудитсервис» приведена в таблицах 4 и 5.

Таблица 4

– Стоимость ведения бухгалтерского и налогового учета

Кол-во документов в месяц |

Общая система налогообложения, руб/мес. |

Упрощенная система налогообложения (руб./мес) |

Индивидуальные предприниматели на УСН |

|

0 «нулевая» |

|||

|

Базовая стоимость до 10 |

|||

|

от 51 до 100 |

|||

|

от 101 до 150 |

|||

|

от 151 до 200 |

|||

|

По договоренности |

По договоренности |

По договоренности |

Таблица5 – Стоимость ведения кадрового учета

Стоимость ведения кадрового учета (включая расчет заработной платы и налогов, начисляемых на фонд оплаты труда, подготовка кадровых документов, разработка политик и процедур в области трудового распорядка, премий, оплаты труда) |

|

|

Ведение кадрового учета |

Стоимость в месяц |

|

До 5 сотрудников |

|

|

От 5 до 10 сотрудников |

|

|

От 10 до 20 сотрудников |

|

|

Свыше 20 сотрудников |

По договоренности |

Таким образом, стоимость ведения бухгалтерского учета с использованием компании - аутсорсера в месяц составляет 31600+15000= 46600 руб., а в год составит 559200 руб.

2.3. Расчет экономической эффективности использования бухгалтерского аутсорсинга

Снижение эксплуатационных расходов в связи с переходом на бухгалтерский аутсорсинг приведет к получению дополнительной прибыли, что, в свою очередь, увеличит платежи в бюджет по налогу на прибыль. Дополнительный налог на прибыль в связи со снижением себестоимости составит:

ДНП = (Эб. – Эаутс.) * Нп,

где

ДНП – дополнительный налог на прибыль;

Саутс. - эксплуатационные расходы от ведения бухгалтерского учета с использованием компании-аутсорсера.

Нп – ставка налога на прибыль, 20%.

ДНП = (1152920 – 599200) * 20% = 110744 руб.

Для расчета экономической эффективности от перевода процесса ведения бухгалтерского учета на аутсорсинг рассчитаем условно-годовую экономию:

Эу.г. = Эб – Эаутс.+ ДНП,

где

Эу.г. – условно-годовая экономия;

Эб. – эксплуатационные расходы от использования собственной структуры бухгалтерии;

Саутс. – эксплуатационные расходы от ведения бухгалтерского учета с использованием компании-аутсорсера;

ДНП - дополнительный налог на прибыль.

Эу.г. = 1152920 – 559200 + 110744 = 704464 руб.

Таким образом, экономия от использования компании-аутсорсера составляет 704 464 рублей в год.

Заключение

Верное средство сокращения издержек – это аутсорсинг, т.е. передача отдельных функций (как правило, непрофильных) для исполнения сторонней организации. В первую очередь рассматривается аутсорсинг услуг в области бухгалтерии, ведении кадрового делопроизводства, юридического сопровождения, поддержки IT-инфраструктуры организации. Это те области, где организация постоянно потребляет услуги фактически независимо от объемов производства или реализации, без которых не может нормально функционировать в современных условиях.

Для выявления экономической эффективностибыл проведен сравнительный стоимостной анализ с использованием варианта аутсорсинга бухгалтерского учета и содержания собственной структуры бухгалтерии. В ходе анализа экономия от использования компании-аутсорсера составляет 704 464 рублей.

Таким образом, использование компании-аутсорсера выгодно для организации.

Поставленные задачи решены, цель работы достигнута.

Важнейшей задачей менеджмента является приобретение и закрепление конкурентного преимущества. В качестве одного из наиболее эффективных инструментов решения этой задачи в современной экономике выступает аутсорсинг - передача задач или процессов на исполнение внешним специализированным операторам. Его популярность в бизнес-среде заключается в том, что он позволяет заказчику сосредоточиться на профильных (и наиболее рентабельных для него) функциях, а непрофильные передать специализированной внешней компании. Благодаря этому можно повысить общую эффективность своей деятельности и получить экономию от снижения издержек. Однако помимо достоинств аутсорсинг обладает и рядом недостатков. К их числу относятся:

■ зависимость от оператора (аутсорсера);

■частичная утрата контроля над переданным процессом;

■утрата собственных компетенций в соответствующей области .

По этим причинам руководству компании при принятии решения об использовании аутсорсинга необходимо тщательно взвешивать все ожидаемые выгоды и потери от его внедрения. Вследствие этого возникает потребность в наличии формальной методики оценки. Далее мы попытаемся разработать подобный алгоритм.

ОЦЕНКА ЭФФЕКТИВНОСТИ АУТСОРСИНГА

В настоящее время существуют два основных подхода к оценке эффективности аутсорсинга: однокритериальный и многокритериальный. При однокритериальном подходе измеряется влияние использования аутсорсинга только на одну характеристику предприятия. Как правило, речь идет о финансовых результатах, а в качестве оценочного показателя берется экономия или дополнительный доход, полученные благодаря аутсорсингу. При многокритериальном подходе оценивается влияние аутсорсинга на разные аспекты деятельности компании.

Однокритериальные методики возникли раньше, и в этой связи интересно отметить, что хотя термин «аутсорсинг» появился в русском языке сравнительно недавно, но сходное явление существовало в нашей стране еще в период плановой экономики и носило название «изменение специализации производства». Для оценки порожденной им экономии использовалась следующая формула:

Э исп = [С - (Ц + Т)]B 1 (1)

где Э исп - экономия от изменения специализации производства, в денежных единицах;

С - производственная себестоимость изделия в период, предшествующий передаче его производства внешнему исполнителю, в денежных единицах;

Ц - цена готового изделия, установленная внешним исполнителем, в денежных единицах;

Т - транспортные расходы на доставку изделия от исполнителя до предприятия-заказчика, в денежных единицах;

В 1 - число единиц изделия, полученных от внешнего исполнителя за отчетный период .

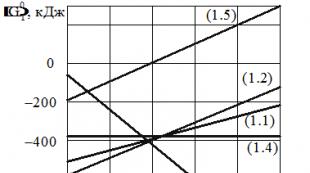

Дальнейшим развитием формулы (1) стал учет изменения стоимости денег с течением времени:

где Э а - экономический эффект от аутсорсинга, в денежных единицах;

n - продолжительность периода, в течение которого предполагается использовать аутсорсинг;

S i - ожидаемые затраты на выполнение процесса своими силами в i-м году, в денежных единицах;

P - полная стоимость процесса при его выполнении аутсорсером в i-м году (включает в себя стоимость услуг аутсорсера, транспортные расходы, расходы заказчика на взаимодействие с аутсорсером и т.д.), в денежных единицах; d - ставка дисконтирования, в %.

Очевидно, что формула (2) дает возможность точнее (с учетом изменения стоимости денег) рассчитать экономию, получаемую благодаря аутсорсингу, но не вносит ничего содержательно нового в понимание структуры экономического эффекта от использования аутсорсинга (речь идет лишь о переходе от статического показателя к динамическому, что важно при анализе средне- и долгосрочных проектов). На взгляд автора, включение в формулу (2) двух дополнительных слагаемых позволило бы сделать шаг вперед:

где С 0 - единовременные затраты, связанные с переходом на аутсорсинг (включают в себя, например, величину компенсационных пособий, выплачиваемых высвобождаемым сотрудникам), в денежных единицах;

D 0 - единовременный доход, связанный с переходом на аутсорсинг (например, денежные средства, полученные от продажи закрываемого подразделения), в денежных единицах.

Добавленные слагаемые позволяют отобразить тот факт, что использование аутсорсинга влечет за собой изменение структуры компании, т.к. в связи с передачей процесса внешнему оператору сохранение того внутреннего подразделения, которое ранее выполняло этот процесс, нецелесообразно. Насколько нам известно, формула (3) в представленном в настоящей работе виде в источниках не встречается.

Интересно отметить, что некоторые авторы предлагают однокритериальные методики, приводящие к расчету показателей, экономический смысл которых неочевиден, а практическая польза для оценки эффективности аутсорсинга отсутствует. В качестве примера расчета такого показателя можно привести следующую формулу:

Э аут= (Ида-Ипа)*100%/В

где Эаут - экономическая эффективность аутсорсинга, %;

Ида - издержки организации на самостоятельное ведение процесса до внедрения аутсорсинга, в денежных единицах;

Ипа - издержки организации после внедрения аутсорсинга (сумма по договору с аутсорсером), в денежных единицах;

В - выручка организации (начиная с периода заключения договора с аутсорсером), в денежных единицах .

Формула (4) позволяет рассчитать долю экономии, полученной благодаря использованию аутсорсинга, в выручке предприятия. Однако в соответствии с этой формулой, чем меньше выручка предприятия, тем выше эффективность аутсорсинга при одинаковых размерах экономии от него, а размер выручки в общем случае не зависит от применения аутсорсинга (в отличие,

например, от прибыли). Иными словами, на значение предлагаемого показателя влияют факторы, не зависящие от использования аутсорсинга, что лишает данную методику как экономического смысла, так и практической пользы.

Возвращаясь к формулам (1-3), отметим, что их серьезным недостатком является то, что они ограничиваются рассмотрением только финансовой составляющей от использования аутсорсинга, что существенно упрощает ситуацию и не дает предприятию полной картины всех положительных и отрицательных последствий перевода некоторых функций на аутсорсинг (в частности, в них не учитываются описанные во введении недостатки и риски аутсорсинга).

Понимание проблем однокритериального подхода привело к появлению многокритериальных методик. Мы не будем подробно их рассматривать, структурно все они имеют следующий вид:

![]()

где E - эффект от аутсорсинга; n - число оцениваемых критериев;

W - вес i-го критерия в общей оценке;

KA i - значение /-го критерия после перехода на аутсорсинг;

KB i - значение /-го критерия до перехода на аутсорсинг .

Поскольку в формуле (5) сопоставляются разнородные показатели, то они предварительно приводятся к единой безразмерной шкале. Соответственно, рассчитываемый по данной методике эффект также является безразмерной величиной. Содержание критериев и их число определяются предприятием самостоятельно.

К сожалению, как очевидно из рассмотрения формулы (5), многокритериальные методики также несвободны от недостатков. Прежде всего им присуща «проблема компенсации»: в связи с тем что методика аддитивная, то ухудшение значения одного или нескольких критериев может быть компенсировано повышением значения другихкритериев и в итоге суммарный эффект от аутсорсинга окажется положительным. При этом может оказаться так, что для фирмы-заказчика, передающей процесс на аутсорсинг, ухудшающиеся критерии более важны (иными словами, фирма желает не допустить их ухудшения), чем улучшающиеся, т.е. ей целесообразно отказаться в этой ситуации от услуг аутсорсинга несмотря на положительную расчетную величину итогового показателя эффекта. Возможность таких противоречий в значительной степени обессмысливает существующие многокритериальные методики как инструменты принятия решения о внедрении аутсорсинга.

Для руководителя предприятия итоговый показатель, полученный по многокритериальной методике, лишен явного экономического или управленческого смысла - это всего лишь некое число, в котором по более или менее субъективной методике объединены разные аспекты деятельности компании, но его адекватность реальному состоянию фирмы неочевидна.

Таким образом, существует необходимость разработки альтернативной методики принятия решения о передаче одного или нескольких процессов на аутсорсинг, которая была бы свободна от недостатков, присущих моделям, используемым на сегодняшний день (т.е. не допускала бы компенсации и при этом учитывала бы разные стороны работы предприятия).

МЕТОДИКА ПРИНЯТИЯ РЕШЕНИЯ О ВВЕДЕНИИ АУТСОРСИНГА

Сразу оговоримся, что далее речь пойдет о внесении усовершенствований в многокритериальные методики, а не о разработке принципиально нового подхода к оценке эффективности аутсорсинга. Эти усовершенствования будут направлены на устранение эффекта компенсации.

Прежде всего попробуем уточнить содержание критериев, которые следует использовать при оценке аутсорсинга. На наш взгляд, при анализе влияния любого фактора на предприятие необходимо исходить из того, что оно представляет собой систему (т.е. обладает внутренней средой) и функционирует не само по себе, а во внешней среде. Из этого вытекает логичный вывод о том, что использование аутсорсинга должно вести к улучшению качества внутренней среды предприятия и его взаимодействия с внешней средой (т.е. усилению позиций компании в отношениях с контрагентами и т.д.). Именно это улучшение и является позитивным эффектом аутсорсинга.

Таким образом, критерии, включаемые в многокритериальную методику, должны адекватно описывать состояние внутренней среды фирмы и ее взаимодействия с внешней средой (к которой относятся поставщики, потребители, маркетинговые посредники, конкуренты, органы государственной власти и общественное мнение). К сожалению, в настоящее время разработке такого перечня критериев уделяется слишком мало внимания, и в результате используемые в существующих многокритериальных методиках наборы признаков представляют собой более или менее неупорядоченные совокупности разнородных характеристик компании, дающих неполное представление о ее внешней и внутренней среде. Разработка такого перечня выходит за рамки данной статьи и является предметом отдельной публикации.

Следующим этапом должно стать введение единой шкалы для измерения всех введенных критериев K. (при помощи метода экспертных оценок) и определение веса каждого из критериев. После этого оценивается состояние предприятия (как интегральная характеристика его внутренней среды и качества взаимодействия с внешней средой) по формуле:

![]()

где S BA - показатель состояния предприятия до внедрения аутсорсинга.

После этого для компании необходимо определить минимальное некомпенсируемое снижение (МНС) для каждого параметра K. Управленческий смысл показателя МНС. состоит в том, что если в результате введения аутсорсинга по прогнозам значение соответствующего параметра K. уменьшится на величину, равную или большую МНС, то от него следует отказаться, т.к. никакое улучшение всех остальных критериев K, включенных в модель, не сможет компенсировать ухудшение значения данного параметра. Величина МНС. также должна определяться на основе экспертных оценок.

Следующим этапом является определение минимального желаемого улучшения состояния предприятия (МЖУ5) в результате введения аутсорсинга (на основе метода экспертных оценок). Управленческий смысл этой величины заключается в следующем: если ожидаемое улучшение состояния предприятия не превышает МЖУВ, то использование аутсорсинга нецелесообразно, т.к. оно не даст желаемого эффекта.

Затем эксперты находят прогнозные значения параметров состояния предприятия KA. после внедрения аутсорсинга и определяют итоговое значение интегрального показателя состояния компании: в него механизма взаимной компенсации слагаемых, о котором говорилось выше, т.е. расчет этого показателя в отличие от существующих многокритериальных методик является промежуточным, а не окончательным этапом.

![]()

где S AA - показатель состояния предприятия после внедрения аутсорсинга.

Величина ΔS представляет собой брутто-эффект от использования аутсорсинга

ΔS=S AA -S BA

Легко убедиться, что формула (8) аналогична формуле (5). Однако необходимо обратить особое внимание на то, что рассчитанный таким образом показатель предлагается называть брутто-эффектом, а не просто эффектом. Это означает, что он демонстрирует итоговое суммарное изменение состояния предприятия, но не может служить инструментом принятия решения об использовании аутсорсинга в силу заложенного в него механизма взаимной компенсации слагаемых, о котором говорилось выше, т.е. расчет этого показателя в отличие от существующих многокритериальных методик является промежуточным, а не окончательным этапом.

Следующий шаг - сопоставление величины брутто-эффекта и МЖУs. Переход на аутсорсинг оправдан только в том случае, если выполняется неравенство ΔS > МЖУs. Тем не менее соблюдение этого условия носит необходимый, но недостаточный характер, т.к. в нем механизм компенсации слагаемых не устранен.

По этой причине вводится логическая функция оценки безопасности использования аутсорсинга Sec(K1, K2, ..., K n) (от англ. security - безопасность), принимающая два значения (0 и 1): если ее значение равно единице, то использование аутсорсинга допустимо; если же оно равно нулю, то от его внедрения следует отказаться. Задать эту функцию можно следующим образом:

Легко убедиться, что формула (8) аналогична формуле (5). Однако необходимо обратить особое внимание на то, что рассчитанный таким образом показатель предлагается называть брутто-эффектом, а не просто эффектом. Это означает, что он демонстрирует итоговое суммарное изменение состояния предприятия, но не может служить инструментом принятия решения об использовании аутсорсинга в силу заложенного

Легко убедиться в том, что в случае ухудшения /-го параметра состояния предприятия на величину, равную или большую МНС, значение функции равно нулю, что означает, что передача процесса на аутсорсинг нецелесообразна. Между тем очевидно, что равенство значения этой функции единице также является всего лишь необходимым, но недостаточным условием целесообразности использования аутсорсинга.

Равенство Sec(Kv K2, ..., Kn) = 1 означает, что положение компании в результате использования аутсорсинга не становится хуже некоторого заранее установленного уровня, но не дает информации о его улучшении в будущем.

Таким образом, необходимым и достаточным условием для положительного решения об использовании аутсорсинга является выполнение двух требований:

Они могут быть объединены в одно, и в итоге будет построена логическая функция принятия решения о внедрении аутсорсинга JDec (от англ. justification - обоснование и decision - решение), также принимающая два значения (ноль и единица):

РЕАЛИЗАЦИЯ ПРЕДЛАГАЕМОЙ МЕТОДИКИ

При всей кажущейся громоздкости приведенных выше формул данная методика может быть элементарно реализована при помощи программы MS Excel. Алгоритм этой реализации имеет следующий вид (при условии что предварительно были определены значения KAi, KBi, МНС. и МЖУ):

1)в открытой книге MS Excel в первый столбец заносятся веса Wi всех включенных в модель критериев, которые займут n строк;

2)во второй столбец заносятся значения KB;

3)в третьем рассчитываются попарные произведения соответствующих элементов первого и второго столбцов WKBi;

4)в n + 1-й строке третьего столбца рассчитывается итоговое значение показателя состояния предприятия до внедрения аутсорсинга как сумма всех n элементов третьего столбца (SBA);

5)в четвертый столбец заносятся значения KAi;

6)в n + 1-й строке четвертого столбца записывается значение МЖУs;

7)в пятом столбце рассчитываются попарные произведения соответствующих элементов первого и четвертого столбцов WKA;

8)в n + 1-й строке пятого столбца записывается итоговое значение показателя состояния предприятия после введения аутсорсинга как сумма всех n элементов пятого столбца (S AA);

9)в шестой столбец заносятся значения МНС;

10)в n + 1-й строке шестого столбца рассчитывается величина ΔS (S AA - S BA), т.е. разность элементов n + 1-й строки пятого и третьего столбцов);

11)в седьмом столбце рассчитывается величина Zi = KBi - KAi - MHC. (из каждого элемента второго столбца последовательно вычитаются соответствующие элементы четвертого и шестого столбцов);

12)в n + 1-й строке седьмого столбца рассчитывается величина L = ΔS - МЖУs , т.е. разность элементов n + 1-й строки четвертого и шестого столбцов;

13)в n + 2-й строке седьмого столбца рассчитывается функция Хэвисайда для величины L, но стандартный набор функций MS Excel не включает функцию Хэвисайда, поэтому ее необходимо задать самостоятельно при помощи функции ЗНАК (x): Heav (x) = ЗНАК(1 + ЗНАК (x)) (для удобства введем обозначение P = Heav L);

14)в восьмом столбце для каждого элемента седьмого столбца рассчитывается функция Хэвисайда Heav Z.;

15)в n + 1-й строке восьмого столбца рассчитывается сумма всех n элементов этой колонки: обозначим ее H;

16)в n + 1-й строке девятого столбца рассчитывается функция Хэвисайда от элемента n + 1-й строки восьмого столбца (H): обозначим полученную величину как Y;

17)в n +1-й строке десятого столбца находится разность M = 1 - Y;

18)в n + 1-й строке одиннадцатого столбца рассчитывается величина

JDec = Heav(P + M - 2).

ВЫВОДЫ

Широко применяемые в настоящее время многокритериальные модели оценки эффекта от использования аутсорсинга не могут служить инструментом для принятия решения о целесообразности его внедрения в силу заложенного в них механизма взаимной компенсации слагаемых. Предложенный в данной статье алгоритм принятия решения свободен от этих недостатков.

Следует помнить о том, что предложенный алгоритм принятия решения может быть рекомендован для использования на крупных предприятиях для анализа целесообразности реализации крупных аутсорсинговых проектов, поскольку применение данного алгоритма требует больших затрат ресурсов (на проведение экспертных оценок). На малых предприятиях вполне можно ограничиться использованием однокритериальных моделей.

ЛИТЕРАТУРА

1.Болтава А.Л. Аутсорсинг как инструмент диверсификации региональной экономической системы России: Автореферат диссертации на соискание ученой степени к. э. н. - Майкоп: Адыгейский государственный университет, 2009.

2.Вишняков А.Л., Коптелов А.К. Анализ эффективности аутсорсинга ИТ-услуг. - http://www.pm-t.ru/upload/image/article3.pdf?PHPSESSID =5b73fc197cd6fbdf7c6cb63f2a965a2c.

3.Вишняков О., Гайнутдинов Д. Аутсорсинг как инструмент реформирования компании. - http://citcity.ru/13940.

4.Ильин А.И. Планирование на предприятии. - Минск: Новое знание, 2001.

Котляров Иван Дмитриевич - к. э. н., доцент кафедры экономики фирмы Санкт-Петербургского филиала Государственного университета - Высшей школы экономики (г. Санкт-Петербург)

Котляров Иван Дмитриевич - к. э. н., доцент кафедры экономики фирмы Санкт-Петербургского филиала Государственного университета - Высшей школы экономики (г. Санкт-Петербург)

Журнал МЕНЕДЖМЕНТ СЕГОДНЯ ■01(61)2011

Ключевые слова

ВОЗМОЖНОСТИ РЫНКА / MARKET"S OPPORTUNITIES / СИСТЕМА АУТСОРСИНГА / THE MERITS OF OUTSOURCING / КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА / COMPETITIVE ADVANTAGES / ТЕНДЕНЦИИ СОВРЕМЕННОЙ ЭКОНОМИКИ / TRENDS IN TODAY"S ECONOMY / ФУНКЦИИ КОМПАНИИ / FUNCTIONS OF THE COMPANYАннотация научной статьи по экономике и бизнесу, автор научной работы - Назарова Варвара Вадимовна, Юрьева Дарья Александровна

В настоящее время рынок предоставляет возможность использовать преимущества аутсорсинга во многих сферах деятельности компании. Аутсорсинг является важнейшей тенденцией современной экономики . На аутсорсинг могут быть переданы учетные функции, ИТ-поддержка, функции управления, набора персонала и т.д. С помощью аутсорсинга компании могут достичь дополнительных конкурентных преимуществ . Важно выбрать правильный подход к оценке достоинств аутсорсинга. Его успех зависит от умения приспосабливаться к изменяющимся требованиям рынка, экономической и политической ситуации в стране и мире. Актуальность темы объясняется тем, что рынок аутсорсинга настолько популярный за рубежом, динамично развивается в нашей стране и регулярно представляет вниманию новые и необычные продукты, однако большинство российских компаний не спешат воспользоваться данной возможностью и до сих пор предпочитают выполнение максимального количества функций собственными силами. Цель статьи: на базе существующих современных концепций оценки эффективности аутсорсинга, выявить целесообразность и прибыльность его использования на промышленном предприятии.

Похожие темы научных работ по экономике и бизнесу, автор научной работы - Назарова Варвара Вадимовна, Юрьева Дарья Александровна

-

Особенности многокритериальной методики принятия решения об аутсорсинге на промышленном предприятии

2017 / Сорокина Яна Сергеевна -

Развитие системы внутреннего контроля в финансовом аутсорсинге учетных функций

2016 / Посохина А.В., Никифорова К.В. -

Аутсорсинг и инсорсинг как взаимодополняющие инструменты менеджмента для формирования оптимальной организационной структуры предприятий

2016 / Луцкая Нонна Владиславовна -

Стратегические перспективы использования аутсорсинга в условиях трансформации системы трудовых отношений

2015 / Долженко Руслан Алексеевич -

Перспективы использования аутсорсинга в деятельности промышленных предприятий

2016 / Гиниева Светлана Борисовна, Долженко Руслан Алексеевич -

Оценка эффективности бэксорсинга с использованием метода дисконтирования денежных потоков

2017 / Шабашкин Сергей Сергеевич -

Аутсорсинг в санаторно-курортной сфере: применение и классификация

2015 / Чуваткин П.П., Горобец Р.Ю. -

Проблемы логистического аутсорсинга и учет отраслевой специфики бизнеса при принятии решения об аутсорсинге

2018 / Баркова Наталья Юрьевна -

Аутсорсинг как форма организации социально–трудовых отношений

2019 / Д. С. Петрулёв -

Услуги финансового аутсорсинга на мировом рынке

2015 / Лактионова О.Е.

Currently, the market provides opportunities to use the benefits of outsourcing in different spheres. Outsourcing is a major trend in today"s economy. Outsourcing may be used in accounting, IT support, management, recruitment, etc. Through outsourcing companies can achieve competitive advantage It is important to choose the right approach when evaluating the merits of outsourcing . Its success depends on the ability to adapt to changing market demands, economic and political situations in the country and the world. This topic is relevant because outsourcing market is very popular abroad and dynamically developing in our country and regularly offers new unusual products but the majority of Russian companies are in no hurry to take this opportunity and still prefer to perform on their own in as many number of areas as possible. The purpose of this article is to identify the feasibility and profitability of outsourcing for an industrial enterprise based on existing modern concepts in evaluating the efficiency of outsourcing.

Текст научной работы на тему «Оценка эффективности системы аутсорсинга на предприятии»

ФАКТЫ, ОЦЕНКИ, ПЕРСПЕКТИВЫ

ОЦЕНКА ЭФФЕКТИВНОСТИ СИСТЕМЫ АУТСОРСИНГА НА ПРЕДПРИЯТИИ

В.В. Назарова

Национальный исследовательский университет Высшая школа экономики (Санкт-Петербург) E-mail: [email protected]

Д.А. Юрьева

ЗАО «Дж.Т.И. по маркетингу и продажам» E-mail: [email protected]

В настоящее время рынок предоставляет возможность использовать преимущества аутсорсинга во многих сферах деятельности компании. Аутсорсинг является важнейшей тенденцией современной экономики. На аутсорсинг могут быть переданы учетные функции, ИТ-поддержка, функции управления, набора персонала и т.д. С помощью аутсорсинга компании могут достичь дополнительных конкурентных преимуществ. Важно выбрать правильный подход к оценке достоинств аутсорсинга. Его успех зависит от умения приспосабливаться к изменяющимся требованиям рынка, экономической и политической ситуации в стране и мире. Актуальность темы объясняется тем, что рынок аутсорсинга настолько популярный за рубежом, динамично развивается в нашей стране и регулярно представляет вниманию новые и необычные продукты, однако большинство российских компаний не спешат воспользоваться данной возможностью и до сих пор предпочитают выполнение максимального количества функций собственными силами. Цель статьи: на базе существующих современных концепций оценки эффективности аутсорсинга, выявить целесообразность и прибыльность его использования на промышленном предприятии.

Ключевые слова: возможности рынка, система аутсорсинга, конкурентные преимущества, тенденции современной экономики, функции компании.

EVALUATION OF OUTSOURCING EFFICIENCY FOR INDUSTRIAL ENTERPRISES

National Research University Higher School of Economics - Saint-Petersburg E-mail: [email protected]

CJSC «JTI Marketing and Sales» E-mail: [email protected]

Currently, the market provides opportunities to use the benefits of outsourcing in different spheres. Outsourcing is a major trend in today"s economy. Outsourcing may be used in accounting, IT support, management, recruitment, etc. Through outsourcing companies can achieve competitive advantage.

© Назарова В.В., Юрьева Д.А., 2014

It is important to choose the right approach when evaluating the merits of outsourcing. Its success depends on the ability to adapt to changing market demands, economic and political situations in the country and the world.

This topic is relevant because outsourcing market is very popular abroad and dynamically developing in our country and regularly offers new unusual products but the majority of Russian companies are in no hurry to take this opportunity and still prefer to perform on their own in as many number of areas as possible .

The purpose of this article is to identify the feasibility and profitability of outsourcing for an industrial enterprise based on existing modern concepts in evaluating the efficiency of outsourcing.

Key words: market"s opportunities, the merits of outsourcing, competitive advantages, trends in today"s economy, functions of the company.

В настоящее время одной из характерных черт экономики является усиление конкуренции, при которой в условиях ограниченности ресурсов преимущество может быть достигнуто только благодаря знаниям, умениям и творческому доходу к решению возникающих проблем. Одним из способов оптимизации деятельности и получения конкурентных преимуществ является аутсорсинг, т.е. передача определенных функций внешней организации . Недаром некоторые авторы называют аутсорсинг «феноменом 20 века или основополагающим открытием бизнеса последних десятилетий» .

Преимущество аутсорсинга заключается в том, что он позволяет компаниям адаптироваться к изменяющимся условиям, наиболее полно соответствовать требованиям внешнего рынка за счет использования внешних ресурсов, а не внутренних резервов. Основной принцип аутсорсинга звучит следующим образом: «заниматься тем, что можешь и умеешь делать лучше, чем другие, и поручать другим то, что они делают лучше и дешевле» .

Обратимся непосредственно к самому термину «аутсорсинг» (от англ. outsourcing), который является сокращением английской фразы «outside resource using», что в переводе означает «использование ресурсов извне». Иными словами, аутсорсинг - это передача на основе долгосрочного соглашения некоторых функций или бизнес-процессов внешней организации или «третьей стороне», которая располагает необходимыми для этого ресурсами.

Таким образом, с одной стороны, аутсорсинг предполагает вынесение отдельных функций или видов производственной деятельности за пределы компании, что позволяет компании тем самым сконцентрироваться на основной деятельности. Одновременно с этим компания-заказчик передает компании-аутсорсеру определенные полномочия и ответственность за возможные риски. То есть переход на аутсорсинг является стратегическим решением, направленным на повышение прибыльности и конкурентоспособности в долгосрочной перспективе.

Первым опытом аутсорсинга можно считать услуги, оказываемые юридическими фирмами в США и Великобритании в начале ХХ в. Практический аутсорсинг как технология менеджмента появился во время «великого противостояния» компаний Ford и General Motors, которое доказало, что в условиях конкуренции компания не может опираться только на собственные ресурсы и быть полностью самодостаточной. Альфред Слоун, возглавлявший компанию General Motors, начал применять аутсорсинг задолго до

появления этого термина. В основу управления компанией и производства он положил метод кооперации узкоспециализированных производства как внутри компании, так и за ее пределами.

Однако понятие «аутсорсинг» появилось несколько позже, в 60-х гг. ХХ в., когда компания Electronic Data System (EDS), первоначально оказывающая небольшие услуги по составлению балансов для банков, принесла компании General Motors экономию в сумме 4 млрд долл., предоставляя услуги сопровождения информационных потоков компании. Так был обнаружен новый сегмент в бизнесе, связанный с использованием ресурсов внешних организаций в области информационных технологий, или IT-технологий, что соответственно породило термин IT-аутсорсинг.

Постепенно происходило расширение спектра услуг, предоставляемых аутсорсерами, и термин «аутсорсинг» стал касаться и других, не относящихся к IT-сферам деятельности предприятий: производственной; хозяйственной; логистических функций и т.д.

Таким образом, для зарубежного опыта характерно стремление перемещать основной объем работ туда, где он будет выполняться эффективнее и с наименьшими затратами. Причем решение о передаче определенного процесса на аутсорсинг зависит и от характера работы. Так, наиболее часто передается офисная работа (делопроизводство, бухгалтерия) и ИТ, реже -медицина и право. Однако следует отметить, что рост количества отдаваемых на аутсорсинг мест характерен для любой отрасли, что является признаком эффективности.

У российских компаний, напротив, подход к аутсорсингу более консервативный, они с трудом отдают процессы на аутсорсинг из-за неуверенности в том, что выгоды превзойдут возможные риски. Чаще всего российские компании передают на аутсорсинг часть второстепенных процессов, не являющихся стратегически важными: транспорт, организация питания, клининговые услуги, а также ИТ-функции в силу их сложности. Более значимые процессы, касающиеся основного производства или требующие большое раскрытие информации, например, бухгалтерский учет, передаются на аутсорсинг довольно редко.

Решение о передаче определенных функций на аутсорсинг является стратегическим и оказывает серьезное влияние на рейтинг и конкурентоспособность компании в будущем. Перед компаниями стоит так называемая проблема выбора «make or buy», т.е. производить самостоятельно или же приобретать на стороне .

Как уже было описано выше, цель аутсорсинга - передача определенных функций компании-аутсорсеру для использования услуг высококвалифицированных специалистов, применяющих новейшие технологии. В результате чего ожидается повышение качества конечного продукта или услуги при одновременном снижении издержек, а следовательно, и повышение конкурентоспособности и эффективности организации. Однако при неэффективном менеджменте и неграмотном использовании инструмента аутсорсинга компания может не достигнуть желаемых результатов.

Очевидно, что для получения положительных результатов от применения аутсорсинга необходимо иметь количественные методы оценки получаемого благодаря его применению экономического эффекта. Знание

величины данного эффекта позволит принять решение о целесообразности применения аутсорсинга, выбрать оптимального провайдера, а также оценить текущую эффективность процесса, уже отданного на аутсорсинг . Для этого компаниям необходимо иметь ответы на следующие вопросы:

1. Какие функции или процессы целесообразно передавать на аутсорсинг для повышения эффективности деятельности компании?

2. Как правильно выбрать компанию-аутсорсера, которая сможет привести к достижению требуемых результатов?

3. Каким образом производить оценку эффективности аутсорсинга на предприятии?

Рассмотрим по порядку модели, позволяющие получить ответы на поставленные вопросы.

1. Определение процессов, которые следует передать на аутсорсинг . Для принятия решения об использовании аутсорсинга компании необходимо определить, во-первых, какие процессы она может выпустить из-под контроля, а во-вторых, для каких процессов у нее нет достаточных собственных компетенций. Существуют различные методики, позволяющие принять решение о применении аутсорсинга для определенной функции.

а) Графическая модель МсЮшеу, которая строится на предположении, что все компании являются совокупностью бизнес-единиц, практически готовых к использованию аутсорсинга. В модели откладываются две оси координат X и У. Ось X- вовлеченность в технологическую цепочку (определяется с помощью экспертных оценок), ось У - прибыльность (оцениваются вклад в прибыльность организации и чистые издержки). Точками обозначаются бизнес-единицы или подразделения.

Выведение бизнес-единиц на аутсорсинг происходит в три этапа:

Выделение непрофильных или убыточных предприятий (на графике они расположены в левом нижнем углу). По причине низкой прибыльности их необходимо продать или ликвидировать, а услуги или продукты для ведения бизнеса закупать на рынке.

Принятие решений о возможной смене технологической основы бизнеса, если определенные структуры вовлечены в технологическую цепочку и их технологии важны для бизнеса, но при этом они приносят чистые убытки.

Остается только то, что действительно технологически значимо для бизнеса и приносит компании реальный доход .

Основным достоинством данной модели является ее ясность и простота в применении. Однако существенным недостатком является непринятие во внимание факта, что помимо вовлеченности в технологическую цепочку возможны иные обстоятельства, которые заставляют компании поддерживать некоторые структуры.

б) Матрица аутсорсинга Д.В. Хлебникова, в которой происходит разнесение объекта рассмотрения по сегментам 3x3. Объектом рассмотрения может выступать отдельное производство, подразделение, вид работ и даже отдельный специалист - носитель определенной компетенции.

Разнесение происходит по двум шкалам: стратегическая важность; соответствие объекта рассмотрения среднерыночному состоянию .

Для определения стратегической важности и соответствия объекта рассмотрения среднерыночному состоянию используют экспертные оценки.

Стратегическая важность состоит из следующих параметров:

Технологическая вовлеченность с учетом рода деятельности компании;

Фактор доходности;

Притязания собственников;

Социально-экономические и политические аспекты владения.

Для оценки соответствия среднерыночному состоянию необходимо понять, что компания делает и что у нее покупают; знать компетенцию бизнеса и ответить на вопрос: кто делает; проанализировать конкурентную среду; определить возможность проведения трансформации в текущих рыночных условиях.

в) Алгоритм определения бизнес-процессов для аутсорсинга по В.Г Шадрину, предлагающему процедуру по принятию решения об аутсорсинге, состоящую из пяти этапов, а также алгоритм выбора бизнес-процесса на аутсорсинг (рис. 1).

Рис. 1. Алгоритм определения бизнес-процессов для аутсорсинга

Данный алгоритм является частью процедуры принятия решения об использовании аутсорсинга. Он предполагает последовательное выполнение мероприятий с целью выявления бизнес-процесса для передачи на аутсорсинг и повышения качества и эффективности исполнения делегируемых процессов.

2. Выбор компании-аутсорсера. После выделения функций, которые могут быть переданы на аутсорсинг, необходимо также найти на рынке подходящих провайдеров, сотрудничество с которыми будет выгоднее, чем выполнение процесса собственными силами. Для этого применяется сопоставительный анализ эффективности выполнения этих процессов своими силами и силами внешних операторов. Существует несколько моделей отбора аутсорсеров.

а) Однокритериальный алгоритм, при котором оценивается некоторый параметр, например, экономия денежных средств и выбирается тот аутсор-сер, у которого значение этого параметра максимально.

Разновидностью однокритериального алгоритма является метод оценки экономического эффекта с помощью нечетких чисел, при котором показатели деятельности трактуются как интервальные и задаются не конкретным числом, а некоторым промежутком . Использование данного метода позволяет получить более точные результаты, так как интервальные показатели больше соответствуют реальным ситуациям, в которых, как правило, точно известны только границы значений анализируемого показателя.

Однако однокритериальный алгоритм не позволяет принять во внимание остальные характеристики потенциальных аутсорсеров: наличие опыта, специализированного оборудования и квалифицированного персонала, деловая репутация и т.д., которые в некоторых случаях могут иметь определяющее значение.

б) Устранить данный недостаток можно при помощи многокритериальных методов, в которых оценка аутсорсеров происходит через некий интегральный показатель Q (1):

Qj = HhwiKv> ПРИ J е ft m)> Z"=1W. = (!)

где n - число параметров оценки; m - количество оцениваемых аутсорсе-ров; Wj - вес z"-го параметра; Кц - значение z"-го параметра у j-го аутсорсера.

Согласно этой методике, выбирается тот аутсорсер, для которого Qj = max, Kj > Kjmin, где Kjmin - минимальное допустимое значение z-го параметра.

В качестве параметров K могут быть выбраны стоимость услуг, качество, квалификация сотрудников сторонней организации, гарантийные обязательства аутсорсера.

Недостатком многокритериальных методов является сложность формирования правильного набора оцениваемых показателей, а также неясный управленческий и экономический смысл итогового показателя Q, который является сверткой нескольких параметров, представляющий собой вычисленную по особым правилам балльную оценку той или иной характеристики аутсорсера .

в) Наиболее интересной, дающей объективную оценку и доступной для применения на практике, на наш взгляд, является модель И.Д. Котлярова , в которой выбор компании-аутсросера осуществляется с учетом риска.

По мнению И.Д. Котлярова, с точки зрения надежности компании-аут-сорсера для аутсорсинга, характерны два основных риска: риск отказа аут-сорсера от сотрудничества на оговоренных условиях, риск неспособности аутсорсера обеспечить требуемые характеристики процесса .

Под риском отказа аутсорсера от сотрудничества на оговоренных условиях подразумевается, например, требование пересмотра цены в сторону повышения или отказ от выполнения обязательств из-за получения более выгодного заказа.

Риск неспособности аутсорсера обеспечить требуемые характеристики процесса возникает при недостаточном уровне компетенций аутсорсера или его технического оснащения.

1) Добросовестность аутсорсера можно оценить с помощью формулы

В = 1 - Г, (2)

где г, - значение риска отказа /-го аутсорсера от сотрудничества на оговоренных условиях.

Данный вид риска может быть оценен экспертным путем, или по шкале, предложенной И.Д. Котляровым (табл. 1) .

Таблица 1

Шкала оценки риска недобросовестного поведения аутсорсера

Значение риска, г Описание Признаки

0 Абсолютно надежный провайдер Большой опыт выполнения данного бизнес-процесса; безупречная рыночная репутация; большой портфель заказчиков; в портфеле преобладают фирмы с признанными брендами, дорожащие своей репутацией

0,2 Надежный провайдер Хорошая рыночная репутация (только положительные отзывы с малым количеством замечаний); в портфеле заказчиков представлены фирмы с признанными брендами, дорожащие своей репутацией (в целом отзывающиеся об этом аутсорсере положительно); достаточный опыт выполнения данного бизнес-процесса

0,4 Сравнительно надежный провайдер Умеренный опыт выполнения данного бизнес-процесса; к услугам провайдера иногда обращаются фирмы с рыночной репутацией; преобладают положительные отзывы

0,6 Сравнительно ненадежный провайдер Малый опыт выполнения данного бизнес-процесса; положительные и отрицательные отзывы распределены примерно поровну

0,8 Ненадежный провайдер Преобладают негативные отзывы; отсутствует опыт выполнения данного бизнес-процесса; портфель заказчиков состоит из малоизвестных фирм; у аутсорсера имеются проблемы с оплатой своих финансовых обязательств

1,0 Абсолютно ненадежный провайдер Отсутствие собственных технологических и иных компетенций, необходимых для выполнения данного бизнес-процесса; отсутствие опыта выполнения данного и смежных бизнес-процессов; отсутствие текущих заказчиков; отсутствие отзывов о качестве работы; демпинг; аутсорсер проходит процедуру банкротства

2) Вероятность того, что аутсорсер сможет обеспечить требуемое значение г-й характеристики, рассчитывается следующим образом:

Л, = 1 - Б, (3)

где Б, - значение риска неспособности аутсорсера обеспечить требуемое значение г-й характеристики.

Yi - минимальное приемлемое значение г-го показателя, описывающего процесс, переданный на аутсосринг;

у г - среднее значение г-го показателя, достигаемое аутсорсером; si - поправочный множитель, с помощью которого учитывается возможность отклонения величины уг в сторону ухудшения, принимает значения от 0 до 1, определяется с помощью экспертных оценок или по формуле (4) (если производились измерения качества выполнения аутсорсером определенного процесса):

где уре$ - наихудшее измеренное значение г-го показателя.

В таком случае риск неспособности аутсорсера обеспечить требуемое значение Yi г-го показателя может быть рассчитан по следующей формуле:

Отбор компании-аутсорсера происходит на основе рассчитанных параметров Rj и А^ Предпочтение отдается той компании, для которой выполняются следующие условия:

где А™т - наименьшее приемлемое для заказчика значение вероятности достижения аутсорсером целевого значения Y¡; Rmin - наименьшее приемлемое для заказчика значение показателя добросовестности аутсорсера.

Данная методика отражает сущность аутсорсинга в обеспечении достижения фирмой в целом запланированных результатов, дает оценку связанных с компанией-аутсорсером рисков и позволяет выбрать ту компанию-аутсорсера, которая способна обеспечить требуемую степень надежности и приемлемый уровень гарантии того, что необходимые значения показателей будут достигнуты.

3. Подходы к оценке эффективности аутсорсинга. а) Соотношение затрат при выполнении функции собственными ресурсами и затрат на аутсорсинг:

Эфф=^э-, (7)

где Зсобств - затраты компании на выполнение определенного процесса самостоятельно; Заутсорс - затраты компании при выполнении определенного процесса с помощью аутсорсинга.

Согласно данному подходу, переход к аутсорсингу будет иметь смысл, если Эфф > 1.

Экономическая эффективность, рассчитанная таким образом, показывает, во сколько раз снизятся издержки компании при передаче выполнения определенного процесса на аутсорсинг.

Основным достоинством данного подхода является его простота и наглядность.

Однако экономическая эффективность аутсорсинга, рассчитанная с помощью данного метода, показывает только возможность выполнять определенный процесс с наименьшими затратами и не рассматривает случаи, когда затраты на аутсорсинг больше собственных затрат. Ведь возможны ситуации, когда с помощью аутсорсинга у компании появляется возможность повысить качество продукции, а следовательно, увеличить выручку, компенсировать издержки на аутсорсинг и принести компании дополнительный доход. К тому же в данном показателе не учитываются затраты на поиск компании-аутсорсера и по переходу на аутсорсинг.

б) Эффективность может быть рассчитана как сумма всех продискон-тированных доходов и расходов за время существования аутсорсингового контракта :

П 77 Н О п А п П Т

где Е$- экономический эффект от применения аутсорсинга; п - продолжительность аутсорсингового контракта (количество лет); d - ставка дисконтирования; Ег - экономия, полученная в г-м году от использования аутсорсинга. Рассчитывается как разница между затратами компании на выполнение процесса самостоятельно (Зсобств) и ценой, выплачиваемой аутсорсеру (Заутсорс); - дополнительный доход в г-м году, полученный из-за использования аутсорсинга (прирост цены вследствие повышения качества, увеличение выручки из-за улучшения имиджа компании); Аг - прочие доходы заказчика в -м году, появившиеся благодаря использованию аутсорсинга (доход от продажи или сдачи в аренду избыточного имущества, снижение налогов на имущество); С0 - затраты на поиск аутсорсера; Сг - затраты на управление аутсорсингом в -м году (административные, транспортные расходы); Тг - затраты на переход к аутсорсингу в г-м году (реинжиниринг бизнес-процессов, закупка оборудования, выплата компенсации увольняемым).

Важным достоинством данного подхода является то, что в нем содержится полный перечень возможных источников дополнительных издержек и доходов предприятия при аутсорсинге.

Переходить к аутсорсингу рекомендуется, если рассчитанный эффект больше нуля и имеет максимальную величину. То есть экономический эффект снова рассчитывается исходя из того, на сколько сократились издержки компании. Более того, как отмечает И.Д. Котляров , данная методика не учитывает, что компании важно достичь не просто положительного значения экономического эффекта, а превысить определенную пороговую величину. Так как если экономический эффект ниже порогового значения, то он будет недостаточным для того, чтобы компенсировать компа-

нии все издержки по переходу на аутсорсинг, в том числе альтернативные. Также в формуле (10) не учитывается риск возникновения неблагоприятных изменений во внешней среде или некачественной работы аутсорсера, в результате которых прогнозное значение экономического эффекта может быть не получено.

в) Методика оценки эффективности аутсорсинга по И.Д. Котлярову .

Автор предлагает преобразовать приведенную выше методику для учета данных рисков и предполагает, что пороговое значение экономического эффекта Е$ть должно быть не меньше величины потерь компании в случае наступления риска .

Для удобства описания методики формула (8) представляется в виде (9):

Е#= Е + Я + А - С0 - С - Т, (9)

где заглавной буквой обозначается каждое слагаемое формулы (8), стоявшее под знаком суммы, а слагаемое С0 сохраняет свое обозначение.

С учетом предположения экономический эффект от аутсорсинга рассчитывается следующим образом:

Е//= ЖеЕ + ЖКЯ + ЖАА - С0 - С - Т > ЖьЬ, (10)

где WE, WR, WA - вероятности получения дохода; WLL - вероятность наступления потерь; L - ожидаемая величина потерь компании.

Значения вероятности определяются с помощью экспертных оценок.

Причем необходимо выполнение следующих неравенств:

(ВДшах^ГС

^тш^^тах^ (ц)

Аутсорсинг является целесообразным и эффективным, если выполняются условия: