Обязательно ли иметь расчетный счет ип. Обязательно ли открывать расчетный счет для ООО? Последствия пользования личным счётом

Расчетный счет предназначен для проведения безналичных расчетов в предпринимательской деятельности. За открытие и ведение расчетного счета и за осуществление кассовых операций с наличными деньгами банк взимает комиссию. В этом заключается главное отличие расчетного счета от депозитного, использовать его как инструмент накопления денежных средств невозможно.

Обслуживание расчетного счета требует от предпринимателя постоянной оплаты банковских услуг, поэтому резонным будет вопрос - обязательно ли его открывать? Особенно на старте бизнеса, когда любые расходы могут оказаться значимыми.

Обязателен ли расчетный счет для ООО?

Обязанность открывать расчетный счет организации законом не установлена. В статье 2 закона «Об ООО» говорится лишь о том, что общество вправе открывать банковские счета, т.е. делать это в добровольном порядке. Но тогда как внести уставный капитал на расчетный счет? Соблюдая кассовую дисциплину, ООО может вести расчеты наличными деньгами, выплачивать наличностью заработную плату и вносить уставный капитал в кассу общества . К слову, внести уставный капитал можно в течение 4-х месяцев после регистрации ООО, поэтому необязательно хранить его в кассе с первых дней.

Несмотря на отсутствие явной обязанности, на практике существуют ограничения, из-за которых рано или поздно юридическое лицо будет вынуждено открыть расчетный счет для ООО . Причин тому несколько:

- Существует лимит наличных расчетов между субъектами предпринимательской деятельности (не более 100 000 рублей в рамках одного договора).

- Для хранения наличных денег в организации необходимо обустроить кассу или сейф и поручить обязанности кассира ответственному лицу.

- Необходимо постоянно следить за соблюдением установленного лимита кассы (максимально допустимая сумма наличности на конец рабочего дня). При превышении этого лимита организация рискует получить штраф в 50 000 рублей.

- И самое главное - заплатить налоги ООО может только в безналичном порядке. Это требование статьи 45 НК РФ, согласно которой обязанность организации по уплате налога признается выполненной только после предъявления в банк платежного поручения.

Таким образом, срок открытия расчетного счета для ООО не установлен, но как только обществу надо будет заплатить налоги, похода в банк не избежать.

Расчетный счет для ИП

У индивидуальных предпринимателей ситуация несколько другая: расчетный счет для ИП тоже необязателен, но уплачивать налоги наличными деньгами им не запрещается. При этом на ИП также распространяется лимит наличных расчетов в договорах с другими коммерческими субъектами, поэтому если цена одного договора превышает 100 000 рублей, то расчеты возможны только в безналичном порядке.

Задумавшись над тем, нужен ли расчетный счет для ИП, решите для себя:

- Будете ли вы заключать договоры на сумму, превышающую лимит наличных расчетов?

- Сможете ли вы соблюдать кассовую дисциплину при работе с наличными деньгами и вести кассовые документы?

- Сумеете ли вы обеспечить безопасное хранение наличных денег?

- Будут ли ваши контрагенты согласны на ведение только наличных расчетов?

Может быть, проще открыть расчетный счет для ИП и вести безналичные расчеты? Это действительно удобно.

Порядок открытия расчетного счета

Открытие расчетного счета для юридических лиц и открытие расчетного счета для ИП регулируется Инструкцией Центробанка РФ от 30.05.2014 № 153-И. Чтобы вам не отказали в открытии расчетного счета необходимо вместе с заявлением на открытие расчетного счета предоставить хотя бы обязательный минимум необходимых документов:

Документы для открытия расчетного счета ООО | Документы для открытия расчетного счета ИП |

Свидетельство о госрегистрации ООО | Свидетельство о госрегистрации ИП |

Свидетельство о постановке на налоговый учет |

|

Устав ООО | Документ, удостоверяющий личность физического лица |

Карточка с образцами подписей и оттиска печати (при наличии печати) |

|

Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами |

|

Документы, подтверждающие полномочия руководителя | Лицензии или патенты, выданные ИП или лицу, занимающемуся частной практикой |

Лицензии или разрешения, если они имеют отношение к заключению договора об открытии расчетного счета |

Дополнительно банк вправе запросить другие документы, характеризующие заявителя:

- выписку из государственного реестра (ЕГРЮЛ или ЕГРИП);

- копию годовой бухгалтерской отчетности;

- справку об отсутствии задолженности перед бюджетом;

- копии налоговых деклараций;

- рекомендательные письма контрагентов и др.

После рассмотрения документов и принятия положительного решения, банк заключает договор с заявителем. Уведомление об открытии расчетного счета в 2017 году в налоговую инспекцию и фонды банки подают самостоятельно. Ранее это было обязанностью собственников счетов, за нарушение которой налагался штраф в 5 000 рублей.

В каком банке открыть расчетный счет?

Каждый банк проводит свою политику по привлечению клиентов, поэтому предлагает, как правило, несколько разных тарифных планов, отличающихся стоимостью услуг и их ассортиментом. Многие предлагают открыть расчетный счет для ООО бесплатно, но б есплатное открытие расчетного счета может потом компенсироваться высокой ценой за его обслуживание. Это же можно отнести и к ИП, поэтому прежде чем принимать предложение открыть расчетный счет для ИП бесплатно, узнайте о том, во что обойдутся банковские услуги в дальнейшем. Сравните стоимость тарифов на в разных банках.

Кроме тарифов, к существенным критериям при выборе банка стоит отнести:

- возможность подключения к Интернет-банку;

- наличие региональных филиалов;

- возможность открыть несколько расчетных счетов;

- мультивалютные вклады, если ваша деятельность связана с ВЭД;

- скорость исполнения распоряжений клиента (платежных поручений);

- наличие специальных зарплатных проектов;

- льготное кредитование для собственников счетов.

Мы задали нашим пользователям вопрос: «Какому банку вы доверили обслуживать деньги вашего бизнеса»? В голосовании приняли участие 792 пользователя, их голоса распределились следующим образом:

Рассмотрим нужен ли расчетный счет для ИП в соответствии с российским законодательством. Безналичные операции по востребованности не уступают наличным, поэтому предпринимателям приходится открывать свой расчётный счёт. В нашем материале ответы на самые популярные вопросы о расчётных счетах для ИП: нужны ли, можно ли пользоваться личным, как открыть, как платить налоги без него.

Зачем ИП открывать расчётный счёт

Российское законодательство предоставляет индивидуальным предпринимателям право открыть расчётный счёт (р/с) и использовать его в работе. Обратите внимание, что это именно право, а не обязанность. ИП без расчетного счета в банке не нарушает закон, но существенно усложняет свою жизнь. Открыть р/с для рабочих операций нужно не из страха наказания, а из соображений удобства:

- Без р/с счёта нельзя принимать безналичную оплату, то есть предприниматель сам сузит круг своих клиентов.

- Не получится заключать сделки с юридическими лицами на сумму свыше 100 тысяч рублей. Для розничных покупателей лимита нет.

- Банковский счёт существенно упрощает уплату аренды, коммунальных платежей и других постоянных расходов. Без него ИП вынужден ежемесячно тратить время на поездки в банки, к арендодателю или терминалам оплаты.

- Если ИП излишне уплатит налог, то ФНС может вернуть деньги только на банковский счёт, выдача излишков наличными не предусмотрена.

- Предприниматель с банковским счётом вызывает больше доверия у государственных органов, контрагентов и клиентов.

- Современные банки бонусом к открытию р/с предлагают предпринимателям ведение бухгалтерии и составление налоговой отчётности. Так можно сэкономить на бухгалтере и избавиться от необходимости вникать в разнообразные декларации.

Итак, обязан ли ИП иметь расчетный счет? Закон не обязывает предпринимателей открывать счета в банке и использовать их в ходе деятельности. Это одно из основных отличий ИП и ООО: юридическое лицо не может работать без р/с. Но с точки зрения практичности, гораздо выгоднее открыть р/с. Его содержание не требует много денег (есть тарифы всего за 300-500 рублей в месяц), зато обеспечивает предпринимателю возможность работать современнее, комфортнее, экономить время.

Работать с расчётным счётом гораздо удобнее для ИП, чем только с наличными

ИП на УСН

УСН - самая популярная форма налогообложения у индивидуальных предпринимателей. Она позволяет свести количество отчётности до минимума, равно как и количество уплачиваемых налогов. Как и предприниматели на любых других режимах налогообложения, бизнесмены на упрощёнке открывают расчётный счёт только по собственному желанию.

Если предприниматель планирует оказывать услуги юридическим лицам, удобнее будет открыть счёт. Если, к примеру, только торговать в розницу, в принципе можно обойтись наличными расчётами. Но в таком случае принимать к оплате карты не получится. То есть, предприниматели на упрощёнке вправе не открывать р/с, но с ним их работа станет современнее и прозрачнее.

ИП на ЕНВД

Вменённый налог платят предприниматели определённых сфер деятельности, при этом у них должно быть меньше 100 сотрудников. Сферами работы при ЕНВД могут быть:

- торговля в розницу;

- заведения общественного питания;

- бытовые услуги;

- ветеринария;

- изготовление и монтаж наружной рекламы;

- услуги ремонта;

- мойки и парковки автомобилей;

- услуги размещения (гостиницы и хостелы).

Если внимательно посмотреть на этот список, становится вполне очевидно, что во всех случаях клиенту может быть удобнее расплатиться картой. Поэтому, несмотря на отсутствие в законе требования открывать р/с ИП на ЕНВД, целесообразно выбрать банк с оптимальными условиями.

ИП на патенте

Можно ли ИП работать без расчетного счета на патентном налогообложении? Как и в предыдущих случаях, никто не вправе заставить предпринимателя открыть р/с. ИП на патенте занимаются:

- ремонтом и пошивом одежды и обуви;

- парикмахерскими, салонами красоты;

- ремонтом бытовой техники;

- пассажирскими и грузовыми перевозками;

- ремонтом недвижимости;

- экскурсиями;

- ритуальными услугами.

Этот список включает ещё внушительное количество видов деятельности, а также может быть дополнен региональными властями. Аналогично с ЕНВД, большинство сфер работы на патенте предполагает приём оплаты от клиента. Людям сейчас всё удобнее расплачиваться картой. Следовательно, предприниматель, предоставляющий такую возможность, будет более востребован.

Без расчётного счёта ИП не сможет принимать к оплате карты

Порядок открытия счета

Расчётный счёт предпринимателям предлагают многие современные банки. Необязательно пользоваться «Сбербанком», его условия далеко не самые лучшие. Предприниматель должен смотреть на всё с точки зрения выгоды и вместе с р/с приобрести дополнительные бонусы. Наиболее популярные банки для ИП:

- Альфа-банк;

- Тинькофф;

- МодульБанк;

- Точка;

- Райффайзен.

Открыть счёт для бизнеса просто. Большинство банков предлагают оставить заявку онлайн. Далее предприниматель заполняет заявление и предоставляет банку свидетельство о регистрации. Без свидетельства ни один банк р/с ИП не откроет - иначе его оштрафуют на 20 тысяч рублей. Поэтому обращаться в банк нужно только после завершения регистрации.

В течение 7 рабочих дней после открытия расчётного счёта ИП должен сообщить о нём в налоговую службу по форме №С-09-1. За несвоевременное уведомление или его отсутствие придётся заплатить штраф 5 тысяч рублей.

Возможно ли использование личного банковского счета

Обязательно ли открывать расчетный счет для ИП или можно пользоваться личным? Использование личного счёта для операций по бизнесу категорически запрещается. Раньше в НК РФ даже была соответствующая статься, прямо исключающая возможность принимать оплату за работу ИП на личные счета. Сейчас она утратила силу юридически, но по факту продолжает действовать. Предпринимателя, который попытается получать деньги от бизнеса на свой личный счёт ожидает внушительный комплекс неприятных последствий.

Последствия пользования личным счётом

Неприятностей, которые ожидают бизнесмена, решившего заменить р/с личным, действительно чрезвычайно много:

- Служба безопасности банка сочтёт подозрительными постоянные денежные поступления от разных лиц, расценит их как доход от предпринимательства и заморозит счёт до выяснения всех обстоятельств.

- Гражданина, на личный счёт которого постоянно поступают денежные средства от других граждан, могут заподозрить в терроризме, укрывательстве доходов и других преступлениях.

- Контрагентам небезопасно переводить деньги на личный счёт бизнесмена: ФНС может расчесть это как оплату труда и потребовать 13% в качестве подоходного налога.

- ФНС будет рассматривать все поступления на личный счёт как доход от бизнеса и начислять на них налог. То есть, даже если кто-то из родственников переведёт предпринимателю деньги в качестве подарка, инспекторы насчитают налог и на них. Доказать, что это именно подарок, а не оплата работы или услуг, будет очень трудно.

- ИП на УСН «доходы - расходы», ОСНО и ЕСХН должны подтверждать расходы для сокращения налогооблагаемой суммы. Траты с личного счёта ФНС не засчитает расходами на бизнес и не позволит учитывать их для сокращения суммы выплат.

Без счёта в банке предприниматель не сможет заключать сделки с юридическими лицами свыше 100 тысяч рублей

Проблемы в работе без расчетного счета

Проблемы с законом и ФНС у предпринимателя без р/с возникнут только тогда, когда он решит принять оплату за свою работу на личный счёт. Во всех остальных случаях вполне допустимо работать без р/с. Допустимо, но неудобно.

Во-первых, нельзя будет принимать к оплате карты. Учитывая популярность безналичного расчёта среди клиентов и покупателей, нецелесообразно ограничивать спрос только наличным расчётом. Во-вторых, не получится заключать сделки с юридическими лицами на суммы свыше 100 тысяч рублей . Конечно, многим ИП это не требуется, но помнить об этом правиле необходимо.

В-третьих, при режиме налогообложения, где требуется учёт расходов, гораздо сложнее будет подтверждать их. Р/с многократно упрощает эту операцию. К тому же, многие банки предлагают предпринимателям вести бухгалтерию и считать налоги бонусом к открытию счёта. Упускать возможность настолько упростить документооборот невыгодно.

Как платить налоги без РС

Каждый ИП платит налоги. Предприниматель с р/с вправе переводить средства с него. А как поступают бизнесмены, работающие без счёта в банке? Есть несколько вполне удобных рабочих способов:

- Оплата с личного банковского счёта. Принимать оплату на личный счёт нельзя, а вот заплатить с него налоги вполне допустимо. Такую операцию можно провести на сайте или через мобильное приложение за несколько минут. Более консервативные ИП обращаются в банк и заполняют квитанцию о переводе. Но в действительности чек операции сохранится и после перевода через приложение.

- Оплата электронными деньгами. Если ИП использует в работе российские сервисы электронных денег QIWI и Яндекс.Деньги, заплатить налоги можно через них. Подходит бизнесу, чья деятельность связана с интернетом.

- Банковский перевод. Самый простой способ - прийти в банк и заплатить налог через кассу. Скорее всего придётся добавить к платежу комиссию, а на поход в банк потратить время.

Заключение

Закон не требует российских предпринимателей открывать расчётные счета. Но практика показывает, что наличие банковского счёта для бизнеса существенного упрощает работу ИП: можно свободно сотрудничать с юридическими лицами, принимать карты и быстрее считать налоги. Многие банки предлагают предпринимателям ведение бухгалтерии и налоговой документации бонусом к р/с.

Нужно ли ИП открывать расчетный счет в банке в 2019 году? Можно ли работать без открытия расчетного счета? Какие документы нужны для открытия счета? Что изменится в открытии счетов для ИП в 2019 году? Ответы на эти и другие вопросы вы найдете в нашей статье.

Когда счет для ИП не нужен

Индивидуальный предприниматель может открыть в банке расчетный (текущий) и иные счета по договору банковского счета (ст. 11 Налогового кодекса РФ). То есть, ИП может открыть предпринимательский счет, но не обязан этого делать.

ИП вполне может работать только с наличными деньгами или совершать платежи через личный счет, открытый на физическое лицо. Такой вариант вполне подходит ИП, которые занимаются, к примеру, розничной торговлей или бытовыми услугами. Ведь такие ИП часто работают только с населением и принимают лишь наличную оплату. Однако в некоторых случаях без расчетного счета, все же, не обойтись. Об этом поговорим далее.

ИП обязан открывать расчетный счет?

ИП обязан иметь расчетный банковский счет только для определенных операций. По общим правилам предприниматель не обязан открывать расчетный счет. Все расчеты он вправе вести и через свой личный счет, открытый как для физического лица, либо наличными. Исключение – случаи, когда расчетный счет необходим. Например, при оплате аренды недвижимости (п. 4 указания Банка России от 7 октября 2013 № 3073-У). Чтобы открыть расчетный счет заключается договор банковского счета.

Почему лучше открыть расчетный счет на ИП

Существуют некоторые причины, по которым ИП имеет смысл открыть расчетный банковский счет, предназначенный именно для ведения бизнеса. Приведем несколько причин для этого.

Причина 1: лимит расчетов наличными

Если вы планируете заключать договоры с организациями, другими ИП, платить и получать существенные суммы, то вам может потребоваться расчетный счет. Ведь рассчитываться наличными с компаниями и другими ИП можно только в сумме не больше 100 000 рублей по одному договору (п. 5 и 6 Указания Банка России от 07.10.2013 № 3073-У).

Причина 2: опасения партнеров

Некоторые ваши партнеры (организации и ИП) могут опасаться переводить деньги на личные счета физических лиц. Ведь, не исключено, что налоговая инспекция может расценить подобного рода платежи как доход физического лица, облагаемый НДФЛ. А с выплат физическим лицам организации и ИП обязаны удерживать НДФЛ в качестве налоговых агентов и сдавать расчеты по формам 6-НДФЛ и 2-НДФЛ. Поэтому многие попросту не хотят связываться с выплатами на личные счета физикам.

Читайте также Льгота есть, а налог на имущество физлиц меньше не стал: почему?

Такие опасения не вполне оправданы, поскольку если существует договор о том, что оплата производиться в пользу ИП, то таких проблем возникнуть не должно. Однако многие этого попросту не понимают и поэтому предпочитают перестраховываться.

Причина 3: налог со всех поступлений на счет

Предположим, что вы решили не открывать расчетный счет на ИП. И пожелали работать через свой личный счет, привязанный к своей зарплатной карте. Можно ли так делать? Да, никаких запретов, в принципе, нет. Однако налоговики могут посчитать, что все поступления на карту будут являться доходом от предпринимательской деятельности. Соответственно, вам может потребоваться подтверждать, что, к примеру, поступающая зарплата или переводы от родственников таким доходом не является. Лишний раз потребуется контактировать с налоговиками и объяснять ситуацию.

Причина 4: отказы банков по переводу платежей

Личный счет физического лица не предназначен для предпринимательской деятельности бизнесмена (ст. 848 ГК РФ). Не исключено, что об этом даже указано в договоре на открытие личного счета (п. 2.2 и 2.3Инструкции Банка России от 30.05.2014 № 153-И, далее – Инструкция 153-И). Поэтому не каждый банк будет переводить денежные средства, предназначенные для ИП, на обычный счет физика.

Причина 5: проблемы с признанием расходов

Некоторые индивидуальные предприниматели в качестве объекта налогообложения при УСН выбирают «доходы минус расходы» (См. «УСН 6 или 15%: что лучше выбрать? ») или же применяют общую систему налогообложения. В таких случаях нужно быть готовым документально подтверждать, что расходы по счету связаны именно с предпринимательской деятельностью. Но как это сделать, если расходы производится со счета физического лица? В связи с этим, опять же, могут возникнуть разногласия с налоговиками. Более того, целесообразность затрат, оплаченных с личного счета, бывает проблематично подтвердить даже в суде (постановление Семнадцатого арбитражного апелляционного суда от 08.07.2015 № 17АП-13962/2014-АК по делу № А60-23856/201).

Открывая расчетный банковский счет ИП, как правило, получает:

- расчетно-кассовые услуги.

- дистанционное обслуживание (возможность формировать платежные документы в онлайн-режиме);

- пластиковую карту для пополнения счета или снятия наличных.

Выбираем банк: на что обратить внимание

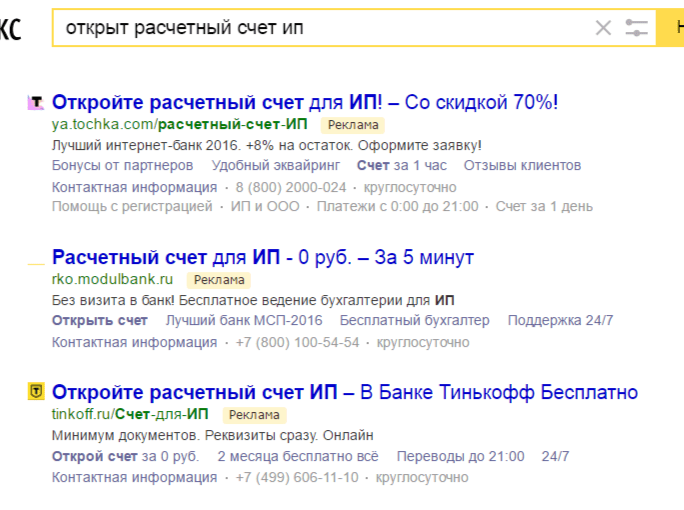

Четких критериев по выбору банка для открытия счета для ИП не существует. Сейчас на банковском рынке довольно много соответствующих предложений и банки соревнуются между собой по лучшим условиям открытия расчетного счета и обслуживания. Банки стараются, чтобы предлагать клиентам открытия выгодных банковских счетов. Так, к примеру, яндекс по запросу об открытии счета для ИП выдает, в первую очередь, рекламные предложения.

Читайте также Бухучет аренды по ФСБУ 25/2018

При этом, чтобы открыть выгодный и удобный счет, можно рекомендовать обращать внимание не следующее:

- тарифы на расчетно-кассовое обслуживание (проверьте, сколько будет стоить проведение платежей);

- стоимость открытия счета (некоторые банки взимают плату за открытие, а некоторые нет);

- ежемесячные тарифы;

- опции интернет-банка;

- условия выдачи банковской пластиковой карты;

- лимит снятия наличных в банкоматах и взимаемая за это комиссия;

- предлагается ли депозит на остаток денежных средств на счете (зачастую проценты по депозиту превышают стоимость банковского обслуживания. Это очень выгодный вариант);

- предусмотрена ли круглосуточная онлайн поддержка.

Также, разумеется, стоит выбирать наиболее надежный банк с хорошей историей. Если выберете хороший банк, то вам не нужно будет постоянно опасаться, что у него со дня на день отзовут лицензию. Ведь если это произойдет, то вернуть свои деньги будет очень непросто.

Открытие расчетного счета в упрощенном порядке

С 1 сентября 2016 года банки открывают расчетные банковские счета индивидуальным предпринимателям по новым, «упрощенным» правилам. Это предусмотрено Федеральным законом от 23.06.2016 № 191 ФЗ. С 1 сентября 2016 года чтобы открыть счет, больше не нужно сдавать в банк свидетельства о государственной регистрации ИП и постановке на учет в ИФНС. Эти данные банк получит от налоговой инспекции в электронном виде самостоятельно. Такие правила открытия счетов продолжают действовать и в 2019 году.

До 1 сентября требовалось сдавать в банк оригиналы указанных документов или заверить их копии нотариуса. Если же до 1 сентября 2016 года банк открывал счет без свидетельства о постановке на учет, то его могли оштрафовать на 20 000 руб. (ст. 132 Налогового кодекса РФ).

Также с 1 сентября физлица, которые уже имеют личный счет в банке, могут открывать расчетные счета для ИП без личного визита в банк – через Интернет. То есть, например, если у физического лица уже есть личная банковская карточка в каком-то банке, то расчетный счет для ИП в этом банке можно открыть онлайн, без посещения банка.

Приятно заниматься в этой жизни тем делом, которое тебе больше всего нравится. Еще приятней, когда выбранное занятие приносит не только огромное моральное удовольствие, но и хорошую прибыль. Стать индивидуальным предпринимателем в РФ намного проще, чем стать учредителем общества с ограниченной ответственностью. Чтобы стать ИП, нужно собрать необходимые документы . А вот должен ли ИП открывать расчетный счет? В этом вопросе необходимо разобраться каждому человеку, который собрался заниматься предпринимательской деятельностью.

Нужен или нет?

На самом деле, законодательством никоим образом не предусмотрены императивные меры по поводу того, что каждый индивидуальный предприниматель в обязательном порядке должен открывать расчётный счет на свое имя. Данная мера имеет рекомендательный характер. Поэтому, нужно ИП открывать расчетный счет или нет – решать только ему самому.

Ранее было немного иначе. Предпринимателю перед государственной регистрацией нужно было собрать «регистрационный пакет». В него входили:

- паспорт и его ксерокопия;

- ИНН и его копия;

- заявление о переходе на «упрощенку» или патентную систему налогообложения ;

- уведомление об открытии ИП расчета в банке.

С первых чисел текущего года последнее требование больше не является обязательным. Именно этот факт и загоняет многих людей «в тупик» и они не знают, нужно ли открывать расчетный счет для ИП.

Зачем ИП открывать расчетный счет?

На законодательном уровне было решено, что в принципе, предпринимателю незачем открывать его, если он сам не пожелает этого сделать. Основная масса будущих предпринимателей часто перед подачей документов на государственную регистрацию интересуется, обязательно ли ИП открывать расчетный счет. На самом деле – нет. Обязательно открывать свою линию в банке нужно только, если:

- Вы собираетесь осуществлять транзакции со своими контрагентами на суммы, превышающие сто тысяч рублей. Иными словами, если вы собираетесь расплачиваться с ИП или юридическими лицами средствами в безналичной форме или, наоборот, получать от них оплату на сумму свыше указанной тоже «безналом», то вы обязаны иметь свой счет в банке для ИП.

- Вы хотите оплачивать взносы в Пенсионный Фонд РФ по безналичному расчету.

Может ли ИП не открывать расчетный счет при постановке его на учет в Пенсионный Фонд , Фонд обязательного медицинского страхования, Фонд социального страхования ? Да. Индивидуальный предприниматель может осуществлять все необходимые взносы самостоятельно и посредством денежного перевода.

Обязан ли ИП открывать расчетный счет, чтобы получить печать?

Для того, чтобы получить печать , индивидуальному предпринимателю вовсе не нужно иметь линию банке и собирать иные документы. Изготовлением печатей занимаются частные фирмы и им неважно, как вы будете с ними рассчитываться за работу – наличными или банковским переводом. Перед изготовлением печати они потребуют от вас паспорт, ИНН и ОГРНИП . Это нужно для того, чтобы оттиск на печати полностью соответствовал этим документам.

Зато банк может потребовать от вас наличие печати. Это, скорее, редкое исключение из правил, но даже к нему вы должны быть готовы.

Правильный выбор

Для начала вам нужно позаботиться о правильном выборе нужного учреждения. Обратите внимание на то, какие условия выдвигает вам банк, что требует от вас и что предлагает взамен.

Если выбранный вариант вас полностью устраивает, то не забудьте также оформить пластиковую карту в вашем банке. Эта мера нужна для того, чтобы вы могли снять деньги в нужный момент. В среднем, оплата за обслуживание карты стоит до двухсот российских рублей.

Очень часто после открытия ИП предприниматели задаются вопросом о том, нужен ли им счет в банке. Или можно обойтись без него?

А если не открывать счет в банке, то как работать с деньгами? За что могут наказать? И.т.д. и.т.п. И этой небольшой статьей я открываю новую рубрику по работе с деньгами для ИП.

Так нужен ли счет для ИП?

По закону, ИП совсем не обязан открывать счет в банке. Расчеты он может проводить через наличку (та еще головная боль, но об этом позже). Но на самом деле я не представляю как сейчас можно работать в качестве ИП совсем без счета.

Например, большинство моих доходов как раз падают на мой счет в банке. Со счета я оплачиваю налоги, страховые взносы и т.д.

У меня давно составлены типовые шаблоны в интернет-банке для проведения таких операций, и каждый платеж занимает не более 2-3 минут.

То есть, открывайте счет в банке, не пожалеете. Если настроены на долгую и нормальную работу, конечно.

Как открыть счет? В каком банке?

Здесь советую посмотреть на рейтинги банков, выбрать самые надежные и составить список возможных кандидатов. Чтобы меня не обвинили в рекламе, не даю никаких конкретных названий. Да и ситуация в стране сейчас такова, что сегодня банк есть, а завтра в новостях пишут, что ЦБ у него отозвал лицензию.

После этого обзвоните выбранные банки, или посмотрите на сайте тарифы на обслуживание счета для ИП. Вообще, советую сразу звонить, и не стесняться задавать глупые вопросы. Заодно проверите на стрессоустойчивость сотрудников банка. Если Вам хамят при простых консультациях, то сразу вычеркивайте из списка таких банкиров.

На что нужно обратить внимание?

Во-первых, на стоимость обслуживания счета

Как правило, она лежит в районе 500 – 3000 рублей в месяц. Не стоит бросаться в банк, где совсем не берут деньги за ведение счета. Будьте уверены, с вас все равно стрясут деньги:)

Например, на % от каждой транзакции. Предположим, Вы решили перевести деньги со счета в банке на свою личную карту. И вдруг, при переводе денег появляется комиссия в 1-2 % (а вы вроде не читали про такую радость на их сайте=)

Процент вроде небольшой, но если делать переводы больших сумм, то выгоднее заплатить абонентку в 3000 рублей, чем 30 тысяч на комиссии при транзакциях, например. Поэтому нужно в обязательном порядке уточнять такие мелочи.

Во-вторых, спросите сколько стоит интернет-банк

Если эта услуга идет отдельной (платной) услугой, то советую поискать других, менее жадных банкиров. Ни в коем случае не открывайте счет в банке, где плохой (глючный) интернет-банк. Почитайте отзывы в сети по интересующему Вас банку.

Поверьте, лучше сделать платеж через клиент-банк, чем каждый раз мотаться в офис банка, и возиться с заполнением чековой книжки или других документов.

В-третьих

Уточните, всегда ли будут такие условия. Бывает так, что банк завлекает выгодными условиями, которые действуют … только для новых клиентов в течение первых шести месяцев. А затем драконовские комиссии и прочие “премиальные” услуги.

Вы поворчите, но скорее всего останетесь. Почему? Да потому, что все клиенты привыкли платить по старым реквизитам, всех нужно оповестить, напомнить… Да и вообще лень с бумажками бегать. Все давно продумано банкирами-маркетологами.

В-четвертых

Спросите как долго они обрабатывают платежные поручения. В нормальных банках переводы со счета на счет проходят в течении одного рабочего дня, но не более.

В-пятых

Спросите своих друзей-предпринимателей. Вот они точно подскажут Вам наилучшее решение. Я серьезно – они знают где и как сэкономить пару лишних копеек =)

Уважаемые читатели!

Я проанализировал все вопросы, которые задавались мне за 5 лет ведения блога. И отобрал ТОП-60 наиболее частых, которые задают почти все начинающие ИП.

Книга небольшая, время на чтение составит примерно 1 час. Собственно, я на них отвечаю в этой небольшой электронной книге. А называется она вот так.