Публикации. Как рассчитать рентабельность активов

2004 Банки и технологии

Практика финансового управления: расчет доходности клиентов

Важной технологией финансового анализа банка является анализ доходности клиентов. Обладая исторической и текущей информацией о доходности клиентов, руководство и акционеры банка могут делать выводы от том:

- какие клиенты и их группы (по отраслям, аффилированности и пр.) принесли основные доходы,

- какова динамика и тренды доходности по клиентам и их группам,

- как клиенты реагируют на инновационные банковские продукты и услуги,

- какова эффективность работы клиентских менеджеров в Головном офисе (VIP-клиенты) и в филиалах.

Как правило, доходность банка декомпозируется по следующим объектам управленческого учета и анализа (в порядке детализации), см. рис 1:

- доходность Бизнес-единиц - филиалов, дочерних банков, аффилированных предприятий;

- доходность Центров прибыли (точек продаж);

- доходность банковских продуктов и услуг;

- доходность клиентов.

Рис.1 Иерархия объектов доходности банка

К сожалению, бухгалтерская модель учета доходности, предложенная Банком России на основе символов 102 формы, не позволяет представить банковскую доходность в требуемом виде. Поэтому многие российские банки вынуждены самостоятельно разрабатывать собственные технологии учета доходности клиентов.

Цель этой статьи - рассказать о разработанной компаниями "ТрастКонто" и Intersoft Lab технологии анализа доходности клиентов, реализованной в BPM-системе "Контур Корпорация. Финансовое Управление". В настоящее время описанная технология внедрена в ряде крупных коммерческих банков России и Казахстана.

Банковская экономическая модель доходности клиента

Банковская экономическая модель доходности клиента описывается формулой (1):

(1) ЭП = СПД + СР + СКД + СТД - НР, где

ЭП - экономическая прибыль от клиента,

СПД - сальдо прямых процентных доходов от клиента,

СР - сальдо движения резервов по кредитным позициям клиента,

СКД - сальдо комиссионных доходов и расходов, полученных от клиента,

СТД - сальдо трансфертных доходов и расходов по привлеченным/размещенным ресурсам клиента,

НР - накладные расходы по обслуживанию клиентов.

Расчет отдельных компонентов выполняется следующим образом:

(2) СПД = Прямые процентные доходы - Прямые процентные расходы

(3) СР = Восстановление резервов - Создание резервов

(4) СКД = Прямые комиссионные доходы - Прямые комиссионные расходы

(5) СТД = Доходы от внутреннего размещения клиентских пассивов - Расходы на фондирование активных операций с клиентом

Для адекватной оценки доходности клиента необходимо сопоставить полученную ЭП с риском неожидаемых убытков по операциям с данным клиентом (6):

(6) ВР = ЭП/Р*100%, где

ВР - возврат на риск;

Р - совокупный риск по всем операциям клиента, отражает потребность ("аппетит") в экономическом капитале.

Технология расчета доходности клиентов в BPM-системе

Для проведения анализа доходности клиентов необходим доступ к информации о клиентах, сделках с клиентами и текущих объемных и доходно-расходных позициях по каждой клиентской сделке. В крупном многофилиальном банке данные о клиентах и их сделках разрознены и хранятся в обособленных базах данных: в автоматизированной банковской системе, в CRM-системе, в специализированных модулях и приложениях по учету сделок. Поэтому первоначально информацию следует собрать, а уже потом - провести расчет доходности.

Международный и российский опыт показывает, что для решения этой задачи наиболее подходит применение специализированных BPM-систем на основе технологии Хранилищ данных. С одной стороны, классические BPM-системы обеспечивают автоматизированную поддержку технологий финансового планирования и бюджетирования, управленческого учета, расчета себестоимости и доходности, трансфертного ценообразования. С другой - реализация BPM-системы на основе Хранилища данных позволяет проводить расчеты, опираясь на собранную из разнородных источников первичную бухгалтерскую и аналитическую информацию.

Далее рассмотрим подробнее технологию автоматизированного расчета доходности с применением BPM-системы. Проиллюстрируем реализацию расчета доходности по ЦФО, банковским продуктам и клиентам на примере системы "Контур Корпорация. Финансовое Управление".

Требования к исходной информации для расчета доходности клиентов

Для расчета доходности из учетных модулей банка в Хранилище данных BPM-системы ежедневно должна выгружаться информация о клиентах и первичные данные бухгалтерского учета. При этом загружаемые данные должны удовлетворять определенным требованиям. Во-первых, бухгалтерия банка должна обеспечить открытие счетов начисленных доходов и расходов по операциям с клиентами (328, 475 и пр.) в разрезе клиентов. Во-вторых, в учетных модулях банковской системы в каждый мемориальный ордер по отражению доходов и расходов на счетах 701 и 702 в обязательном порядке должен проставляться код клиента.

Кроме того, ряд операций в банке может учитываться на сводных счетах бухгалтерского учета, а аналитический учет по этим операциям может вестись во внешних системах. Как правило, это розничный бизнес - вкладные операции, кредитование физических лиц, операции с пластиковыми картами. Для таких операций в дополнение к бухгалтерской информации необходимо выгружать в Хранилище все аналитические субсчета к сводным счетам доходов и расходов бухгалтерского учета. При выгрузке необходимо указывать в каждом субсчете и/или проводках по этим субсчетам код клиента.

Требования к составу дополнительных атрибутов карточки клиента

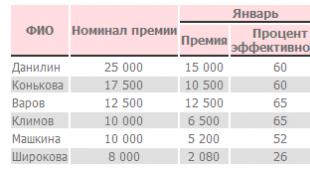

Чтобы обеспечить выпуск отчетов по группам клиентов, необходимо разработать регламент заполнения в АБС или непосредственно в BPM-системе дополнительных атрибутов карточки клиента. Среди дополнительных атрибутов карточки клиента могут быть атрибуты, указанные в таблице 1.

Таблица 1. Дополнительные атрибуты карточки клиента.

Основные этапы расчета доходности клиента

Этап 1. Расчет потока прямых доходов и расходов по клиентам

На основе загруженной в Хранилище бухгалтерской и аналитической информации в BPM-системе рассчитывается поток прямых доходов и расходов по клиентам. Например, в системе "Контур Корпорация. Финансовое управление" для этого используется специальная разметка бухгалтерских проводок по доходно-расходным счетам.

Ежедневный поток прямых доходов и расходов представляется в виде таблицы 2.

Таблица 2. Поток прямых доходов и расходов по клиентам

На основе потока прямых доходов и расходов считаются показатели СПД, СР, СКД по каждому клиенту.

Этап 2. Расчет потока трансфертных доходов и расходов

Заем к рассчитанным прямым доходам и расходам добавляются корректировки СТД.

Например, для расчета СТД в BPM-системе "Контур Корпорация. Финансовое Управление" используется механизм трансфертных сделок. Трансфертные сделки автоматически генерируются системой на основе движения ресурсов по срочным клиентским счетам. Трансфертная сделка описывает движение внутреннего потока ресурсов банка между пассивными Центрами прибыли, Казначейством и активными Центрами прибыли.

Трансфертная сделка имеет вид, указанный в таблице 3.

Таблица 3. Атрибуты трансфертной сделки

По клиентским счетам со сроком до востребования создаются трансфертные сделки на срок 1 день. Для некоторых клиентских счетов можно указать неснижаемый остаток. Для таких счетов ежедневно будут создаваться две трансфертных сделки: одна на срочный неснижаемый остаток, другая - на разницу между текущим остатком счета и неснижаемым остатком.

На основе трансфертных сделок рассчитывается поток трансфертных доходов и расходов по клиентским счетам и рассчитывается показатель СТД. Поток трансфертных доходов и расходов представлен в таблице 4.

Таблица 4. Поток трансфертных доходов и расходов

Этап 3. Расчет накладных расходов по обслуживанию клиентов

Для исчисления полной прибыли по клиенту к полученным потокам прямых и трансфертных доходов и расходов добавляются расходы на его обслуживание операционными подразделениями банка.

Универсальная технология расчета НР пока не устоялась. Мы предлагаем использовать методику, в которой базой распределения прямых и косвенных расходов Центра прибыли на счета клиентов является интегральный показатель ТрО. Показатель ТрО исчисляется путем произведения количества проводок по счету клиента на условный коэффициент трудоемкости операции. За единицу трудоемкости принимается время операции по обработке платежного поручения клиента.

Этап 4. Расчет риска неожидаемых убытков по клиентским сделкам

Для расчета риска (т.е. суммы неожидаемых убытков) Р мы рекомендуем использовать методику взвешивания активов клиента на коэффициент риска, аналогично расчету норматива достаточности капитала Н1. Мы предлагаем банкам начать с данной методики в силу ее простоты и понятности расчетов, а в дальнейшем развить ее путем применения методики расчета суммы VaR (Value-at-Risk) по каждой активной клиентской сделке.

Получение отчетов о доходности клиентов с помощью многомерных OLAP-кубов

Отчет о доходности клиентов представляет по сути анализ сформированных потоков доходов и расходов, представленных в виде однотипного набора атрибутов (см. таблицы 2, 4).

Поэтому в качестве инструмента подготовки отчетов целесообразно использовать динамические OLAP-отчеты. Простейшим OLAP-инструментом является интегрированный в MS Excel инструмент "Сводные таблицы" (Pivot Table). В системе "Контур Корпорация. Финансовое управление" используется промышленное решение - OLAP-клиент "Контур Стандарт" (производства английской компании Contour Components Ltd., которая вместе с компаниями ТрастКонто" и Intersoft Lab входит в международную группу компаний Intersoft Company Group). "Контур Стандарт" позволяет обрабатывать в режиме on-line десятки миллионов уникальных записей, что делает подготовку и анализ отчетов о доходности клиентов банка быстрым, наглядным и удобным.

Динамические отчеты о доходности строятся на основе многомерного микрокуба, куда из BPM-системы ежедневно загружаются потоки прямых доходов и расходов клиентов и потоки трансфертных доходов и расходов.

Основными аналитическими срезами микрокуба являются:

- дата получения дохода/расхода,

- код и название клиента,

- основные атрибуты клиента, загруженные из банковской системы,

- дополнительные атрибуты клиента из BPM-системы,

- банковский продукт,

- центр прибыли,

- бухгалтерский счет, на котором ведется учет дохода/расхода,

- корреспондирующий счет,

- статьи управленческого отчета о прибылях и убытках и пр.

Факты микрокуба:

- сумма начисленных доходов и расходов,

- сумма полученных доходов и расходов.

Примеры отчетов на основе микрокуба представлены на рисунках 2 и 3.

Рис. 2. Представление доходности Центров прибыли по клиентам

Рис.3. Доходность клиентов в разрезе Центров прибыли

В качестве формального отчета о доходности клиента мы предлагаем использовать приведенную ниже форму отчета:

| Клиент | Продукт | ЭП | Р | ВР |

| Клиент 1 | Депозит | 1000 | 0 | Безрисковая прибыль |

| РКО | 100 | 0 | Безрисковая прибыль | |

| Кредитная линия | 2000 | 10000 | 2000/10000 * 100% = 20% | |

| Итого по клиенту 1 | 3100 | 10000 | 3100/10000 * 100% = 31% | |

| Клиент 2 | Учтенный вексель | 3000 | 30000 | 3000/30000 * 100% = 10% |

| Валютный контроль | 200 | 0 | Безрисковая прибыль | |

| Итого по клиенту 2 | 3200 | 30000 | 3200/30000 * 100% = 10.67% | |

| ... | ||||

| Итого по ЦП | 6300 | 40000 | 6300/40000 * 100% = 15.75% |

На основе отчета, приведенного в примере, например, можно сделать вывод о том, что несмотря на то, что Клиент 2 принес банку больше экономической прибыли (ЭП), доходность (ВР) Клиента 1 выше за счет меньшего риска неожидаемых убытков (Р).

Преимущества использования технологии расчета доходности

Описанная в статье методика оценки доходности внедрена в ряде крупнейших российских банков. Исходя из практического опыта внедрения и эксплуатации, можно говорить о том, что применение данной технологии позволяет банку получить следующие преимущества:

- Проводить ежедневные расчеты доходности клиентов. На основе ежедневных расчетов получать отчеты за любой период.

- Повысить точность расчета доходности клиентов за счет включения в методику управленческих корректировок - трансфертных цен и распределения накладных расходов. Соотнесение экономической прибыли и риска позволяет получить объективную оценку доходности клиента.

- Кардинально сократить трудозатраты исполнителей за счет автоматизации обработки неограниченных объемов первичных бухгалтерских документов и аналитики в BPM-системах.

Точка безубыточности равна постоянным издержкам, поделенным на норму предельной прибыли (НПП). Соответственно, чем выше НПП, тем меньше товара нужно продать, чтобы выйти на самоокупаемость. И наоборот, чем больше денег уходит на постоянные издержки, тем выше должны быть показатели выручки. Влияние показателя НПП на точку безубыточности усиливается с ростом его значения. Так, при НПП 80% рост объемов продаж, равно как и их падение, скажется на точке безубыточности сильнее и быстрее, чем при 30% НПП.

Важно знать, что при расчете точки безубыточности из выручки не вычитаются налоги. Это связано со сложностью и различиями в системах налогообложения для разных предприятий. Для управления прибылью полезно рассчитать рентабельность отдельного направления, товара, услуги или даже конкретного заказа от определенного клиента. Рентабельность — это доля выручки, получаемая сверх той, что необходима для выхода на самоокупаемость.

Расчет рентабельности отдельного товара или услуги

На многих предприятиях расчет прибыли (или убытков) до налогообложения по отдельным товарам или услугам ведется с допущениями. Причина их в том, что в многопрофильных компаниях одни и те же сотрудники участвуют в создании нескольких видов товаров и услуг сразу. Бухгалтерам самостоятельно приходится распределять затраты на оплату работы таких людей по нескольким товарам. При этом почти никогда не удается достичь абсолютной точности. Поэтому финансовая служба обычно делает это приблизительно, руководствуясь своим опытом и предположениями. Конечно, расчет можно произвести с точностью до копейки, если на предприятии установлена автоматизированная система учета рабочего времени, где каждый сотрудник отмечает, сколько часов он потратил на тот или иной проект. Но предприятия, имеющих возможность внедрить столь высокотехнологичный продукт, не так уж и много.

Приблизительный расчет постоянных издержек в пересчете на конкретный тип товара может оказаться неверным. В итоге предприятие может прекратить выпуск какого-либо товара или закрыть целое направление. Но издержки, которые на него раньше распределяла финансовая служба, никуда не исчезнут и плохо скажутся на общих финансовых показателях.

Рентабельность — это доля выручки, получаемая сверх той, что необходима для выхода на самоокупаемость.

Расчет рентабельности работы по отдельным клиентам

Известно, что по закону Парето всего лишь 20% клиентов приносят 80% выручки. Конечно, соотношение может меняться, но суть остается — клиенты бывают разные. И возможно, некоторыми из них стоит заниматься больше времени, задействовав дополнительных сотрудников. Когда клиентов у компании мало, часто один или два из них приносят до 50% общего объема продаж. С ростом числа клиентов эта доля, как правило, падает и может составлять, к примеру, 5%. Но все равно стоит рассматривать таких заказчиков как ключевых. Ведь достаточно найти всего 20 подобных клиентов, и они составят тот же уровень продаж, что и сотня-две мелких, с долей по 1% и меньше. Но нужно учитывать, что, как правило, запросы крупных клиентов и их требования к обслуживанию выше, чем у мелких. К тому же частенько они выбивают себе лучшие условия, цены, скидки. А для бизнеса это означает расходы.

Гуру экономики рекомендуют отдельно рассчитывать норму предельной прибыли для клиентов, чья доля в общих продажах составляет 5% и больше. При этом обязательно нужно брать в расчет все накладные расходы, связанные с таким клиентом, от подарков на день рождения и встреч за обедом (расходы не только на еду, но и на оплату труда менеджера) до печати и подготовки дополнительного пакета документов и расходов на их доставку. Правильно определив все показатели, можно без труда узнать точку безубыточности предприятия и скорректировать стратегию развития с учетом получившихся расчетов.

Как отмечают многие специалисты, сегодня на первое место выходит не просто продажа товаров (услуг), а создание ценности для клиентов, которые соответственно не просто покупают эти товары, а приобретают набор выгод для удовлетворения своих потребностей. Одним из основных способов создания такой ценности является сервисное обслуживание клиентов, которое в условиях нарастающей конкуренции становится всё более затратным для компаний-поставщиков товаров и услуг. Поэтому предлагая клиенту дополнительные услуги, необходимо помнить о соблюдении основополагающего правила их оказания – обеспечения конечного положительного экономического эффекта от работы с этим клиентом. Другими словами, речь идёт о рентабельности продаж клиенту, которую в самой общей форме можно представить как разницу между доходами, полученными от клиента, и расходами на его обслуживание.

Британские специалисты Мартин Кристофер (Martin Christopher) и Хелен Пэк (Helen Peck) в своей книге «Маркетинговая логистика» (Marketing Logistics)* предложили Матрицу рентабельности (прибыльности) клиента (The customer profitability matrix), которая помогает компании-поставщику определить профиль прибыльного клиента.

Матрица представляет собой квадрат, сформированный по двум осям: Чистый объём продаж или Net sales value of customer account (вертикальная ось) и Затраты на сервисное обслуживание или Cost of Service (горизонтальная ось). Каждая ось условно разделена на две части, демонстрирующие значение уровня каждого показателя: низкий и высокий. Каждый квадрант матрицы отражает одну из комбинаций стратегий управления клиентским портфелем.

К верхнему левому квадранту «Создавать» (Build) относятся клиенты, которые относительно дёшевы в обслуживании, но у них низкие показатели объёма чистых продаж. Преимущественно это новые клиенты, которых нужно развивать, в том числе, за счёт изменения структуры их закупок в пользу более рентабельных позиций, перекрёстных и дополнительных продаж. Главный вопрос, на который компания-поставщик должна найти ответ: Может ли объём продаж данному клиенту быть увеличен без пропорционального увеличения затрат на его обслуживание?

В верхнем правом квадранте «Опасная зона» (Danger Zone) находятся клиенты с небольшим объемом продаж, но высокими затратами на их обслуживание. Эта группа клиентов, как правило, требует высокого уровня сервиса, но не готова платить за него реальную цену. Компании-поставщику необходимо тщательно проанализировать целесообразность сохранения таких потребителей в своём клиентском портфеле. Для этого авторы рекомендуют ответить на следующие вопросы: Существует ли какая-нибудь средне- или долгосрочная перспектива как увеличение объёма чистых продаж, так и снижение затрат на обслуживание этих клиентов? Существуют ли стратегические причины для сохранения этих клиентов? Нужны ли они компании из-за объёмов, даже если их вклад в прибыль низок?

Нижний левый квадрант «Защищать» (Protect) – это золотой фонд любой компании-поставщика. Он включает клиентов, которые обеспечивают большой объем продаж и при этом не особо требовательны к обслуживанию. Стратегия взаимоотношений с данной клиентской группой состоит в строительстве и развитии таких отношений, когда клиент не захочет искать альтернативных поставщиков.

К правому нижнему квадранту «Снижать себестоимость» (Cost engineer) относятся клиенты, которые обеспечивают большой объем продаж при высоких издержках на сервисные услуги. Основная стратегия работы с ними – это повышение рентабельности за счёт снижения затрат на их обслуживание. В качестве вопросов-подсказок авторы предлагают следующие: Существуют ли какие-нибудь возможности увеличения рентабельности? Можно ли консолидировать поставки? Станет ли доставка более экономичной, если в этом районе появятся и другие клиенты? Существует ли более дешёвый способ получения заказов от клиентов, например, продажи по телефону?

Таким образом, предложенная Кристофером и Пек матрица может стать полезным инструментом управления клиентским портфелем с целью обеспечения высокого уровня прозрачности отношений с клиентами с одной стороны и получения заданной нормы прибыли с другой.

* Кристофер, М. Маркетинговая логистика = Marketing logistics / Мартин, Хелен; Мартин Кристофер, Хелен Пэк; [пер. с англ. И. О. Касимова]. – Москва: Технологии, 2005. – 199 с. : табл., ил., схем.

Любая деятельность, связанная с продажами, осуществляется с целью получения прибыли. Именно фактическая продажа обеспечивает доход бизнесу, т.к. на этом этапе компания получает деньги от клиента. Прибыль, в свою очередь, является основной целью бизнеса как такового. Для того чтобы её достичь, недостаточно просто осуществлять продажи. Необходимо, чтобы они были рентабельны. Проще говоря – эффективны. Оценка рентабельности продаж являет собой комплексный подход, о котором мы и поговорим.

Определение понятия «рентабельность»

Рентабельность продаж, или коэффициент рентабельности продаж – показатель финансовой результативности деятельности фирмы, демонстрирующий, какую часть от ее выручки составляет прибыль.

Если выразить данное понятие в процентном соотношении, то рентабельность представляет собой отношение чистого дохода к сумме выручки, полученной от реализации произведенной продукции, умноженное на 100%.

Благодаря показателю рентабельности складывается впечатление о доходности процесса продаж предприятия или том, насколько реализуемая продукция окупает расходы на ее выпуск. Так, в затраты включено: использование энергоресурсов, закупка необходимых комплектующих, часы работы персонала.

Рассчитывая коэффициент рентабельности, во внимание не берут объем капитала организации (объем оборотных средств). Благодаря полученным данным можно рассчитать, насколько успешно работают предприятия-конкуренты в вашей сфере деятельности.

Что означает коэффициент рентабельности?

Благодаря данному показателю можно узнать, насколько прибыльной является деятельность фирмы. Также можно вычислить, какая доля приходится на себестоимость, после того как продукция была реализована. Имея понятие о рентабельности продаж своей продукции, компания может контролировать все издержки и расходы, а также откорректировать свою ценовую политику.

Важно! Различные производственные фирмы выпускают самую разнообразную продукцию, а для ее реализации применяют также отличные друг от друга стратегические и тактические пути, рекламные ходы, поэтому и значение коэффициентов рентабельности у них будет различным. Даже если две фирмы, производящие товары, получили одинаковую выручку и прибыль, а также затратили на производство одинаковые суммы, то после вычета налоговых издержек их коэффициент рентабельности будет отличаться.

Также планируемый эффект от долгосрочных инвестиций не будет прямым отражением рентабельности. Если предприятие решило усовершенствовать технологический цикл производства или приобрести новое оборудование, то на некоторое время полученный коэффициент может существенно снизиться. Однако если последовательность внедрения новых технологий и оборудования на предприятии была определена верно, то со временем фирма будет демонстрировать все большие показатели рентабельности.

Как рассчитывается рентабельность продаж?

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость - затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п - налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу - налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

Какие факторы влияют на рентабельность продаж?

Увеличить рентабельность продаж можно, если уменьшить себестоимость и уровень издержек. Однако необходимо делать это продуманно и осторожно, так как такая экономия может снизить качество продукции или негативно сказаться на работе персонала. Чтобы избежать этого, следует комплексно подходить к вопросу увеличения рентабельности и изучать такие стороны:

- Эффективность персонала.

- Каналы продаж.

- Компании-конкуренты.

- Процесс продаж и затрат.

- Эффективность работы с CRM.

После того как изучены эти составляющие бизнеса, можно перейти к формированию стратегии и тактики продаж. Также немаловажно понять, насколько рентабельна каждая группа товаров по отдельности.

Например, фирма предлагает клиентам три разновидности недвижимости в аренду:

- Жилую.

- Складскую.

- Офисную.

Применив расчеты, по жилой недвижимости мы получили самые высокие показатели рентабельности продаж, поэтому можно увеличивать затраты, связанные с этой группой услуг, так как они окупятся.

Повышение рентабельности во многих случаях зависит и от человеческого фактора, например, от уровня сотрудников, которые задействованы в производственном процессе, поэтому владельцу бизнеса необходимо обратить внимание на:

- Эффективное применение знаний специалистов.

- Повышение квалификации работников.

- Оптимизацию расходов на специалистов, которые напрямую не задействованы в производственном процессе.

- Внедрение автоматизированных систем и инновационных технологий.

Рентабельность может зависеть и от отрасли производства. Так, сфера тяжелого машиностроения демонстрирует медленный рост рентабельности продаж, а самые высокие показатели можно наблюдать в отрасли торговли или в добывающей сфере. Например, в 2014 году наибольшие показатели рентабельности были отмечены в химической промышленности – 16,7% и в области разработки недр – 24-33%.

На рентабельность оказывают влияние такие особенности предприятия:

- Сезонность продаж.

- Какой деятельностью занимается фирма.

- Местность, в которой компания реализует свою продукцию (региональный признак).

Способы повышения рентабельности

Показатель рентабельности далеко не всегда удовлетворяет ожиданиям владельцев бизнеса. В этом случае актуально найти причины низкой рентабельности и способы устранения этих причин. Вариантов выхода из ситуации существует множество, мы постарались выделить основные способы, как повысить рентабельность продаж.

Снижаем затраты. Уменьшение себестоимости товара – лучший стимул для роста прибыли. Главное – не делать этого в ущерб качеству. Лучше займитесь оптимизацией логистики, поработайте над профессионализмом менеджеров, договоритесь об более выгодных условиях с поставщиком.

Повышаем цены. Сложный шаг, на который готовы пойти немногие. При том что нерешительность в этом деле как раз является основной ошибкой. Демпинг – путь к убийству бизнеса. Цены можно и нужно повышать. Только делать это необходимо с умом. Во-первых, никаких резких скачков. Во-вторых, обязательно предупредите клиентов загодя о том, что цены скоро вырастут. Это негласное правило хорошего тона и способ сохранить доверие к себе и своей фирме.

Ориентируемся на клиента. Для любого товара главное не цена, а ценность, которую он представляет для покупателя. В продающем описании нужно подробно расписывать, что является главным плюсом товара, какие проблемы он помогает решить и т.п. Это должна быть информация, которая заставит клиента купить товар именно здесь и сейчас. Если человек будет понимать, что вы действительно даете ему лучшее предложение, то повышение цены отойдет для него на второй план. Естественное, что со своей стороны нужно обеспечить хорошее качество товара и сервиса. Ни один продающий текст вам не поможет, если вы как следует не организуете доставку или будете «впаривать» людям откровенную ерунду. И напротив – при лояльном отношении человек станет вашим постоянным клиентом.

А добиться лояльного отношения просто: идите навстречу там, где это уместно. Если покупателю нужна сверхсрочная доставка, реализуйте ее. Человек недоволен покупкой (по объективным причинам) – предложите возврат, замену или небольшую компенсацию на своё усмотрение.

Люди ценят не только профессиональный, но и человеческий подход. Что в конечном итоге положительно сказывается на рентабельности продаж.

Продаём сопутствующие товары. Стандартная ситуация: менеджер в магазине бытовой техники после покупки ноутбука предлагает взять спрей для чистки монитора. Мелочь, причём та, которую вы изначально вряд ли собирались покупать. Тем не менее многие соглашаются. А всё потому, что эта мелочь действительно будет для них полезной. Проанализируйте, какие предметы из вашего ассортимента могут пойти в комплект к основному товару, и предложите их покупателю. В интернет-магазинах для такого приема обычно используется блок «С этим товаром покупают».

P.S. Данный способ подходит и для b2b продаж. Здесь вашей основной задачей будет донести до партнёра, что дополнительный товар даст больше продаж в первую очередь его компании. В качестве аргумента можно использовать пример-статистику по другим партнёрам.

Важную роль в процессе формирования ожидания покупателей играют предыдущий опыт совершениия покупок, советы друзей и сослуживцев, информация, полученная от активных субъектов рынка и конкурентов, а также обещания. Если информация компаний-поставщиков ведет к завышенным ожиданиям, вполне возможно, что прельстившийся рекламой покупатель будет разочарован. Если же компания устанавливает слишком низкий уровень ожиданий, ей не удастся привлечь достаточное число покупателей (несмотря на то, что реальное качество товара превзойдет ожидания потребителей, все же решившихся сделать покупку). Сегодня некоторым из наиболее успешных компаний удается повышать уровень ожиданий покупателей и одновременно обеспечивать соответствующее им качество товара. Авиакомпания JetBlue Airways

, созданная в Нью-Йорке в 1999 г., значительно повысила ожидания потребителей в отношении так называемых бюджетных авиаперевозчиков. Пассажирам были предложены совершенно новые «Аэробусы» с комфортабельными кожаными креслами, спутниковым телевидением, бесплатным беспроводным Интернетом и политика исполнения желаний клиентов. Спустя некоторое время кое-что из этих новшеств стали предлагать и другие бюджетные авиалинии.

Однако стремление ориентированной на покупателя компании к высокой степени удовлетворенности клиентов отнюдь не означает, что это главная цель для менеджмента. Степень удовлетворенности покупателей возрастает в тех случаях, когда компания снижает цены на товары или повышает уровень обслуживания, что при прочих равных условиях ведет к уменьшению прибыли. Компания может иметь возможность увеличить рентабельность и другими методами, помимо роста степени удовлетворенности покупателей (модернизация процесса производства, дополнительные инвестиции в исследования и разработки). Кроме того, компания имеет дело с целым рядом заинтересованных групп: служащими, дилерами, поставщиками и акционерами. Изменение направления ресурсного потока в пользу покупателей может вызвать недовольство «обделенных» групп. Философия компании должна предусматривать достижение в пределах имеющихся ресурсов высокого уровня удовлетворения покупателей и соответствия требованиям остальных заинтересованных групп.

Оценка удовлетворения

Многие компании проводят систематическую оценку удовлетворения покупателей и влияющих на него факторов, потому что удовлетворенность покупателей – основа их удержания. Удовлетворенный покупатель обычно сохраняет лояльность дольше, покупает новую выпускаемую компанией продукцию и товары более высокого уровня, хорошо отзывается как о компании, так и о выпускаемой ею продукции, обращает меньше внимания на конкурирующие марки, менее чувствителен к цене, предлагает компании новые идеи, касающиеся товаров или услуг, и к тому же обходится дешевле в обслуживании, так как операции с ним носят рутинный характер. Между удовлетворением и лояльностью покупателя, однако, не существует прямой связи.

Предположим, удовлетворение оценивается по шкале от 1 до 5. При очень низком уровне удовлетворения (1) покупатели наверняка откажутся от услуг компании и уж точно не будут рекомендовать ее своим знакомым. При промежуточном уровне удовлетворения (2–4) покупатели будут весьма довольны компанией, но в то же время склонны переключаться на более привлекательные конкурентные предложения. При высшем уровне удовлетворения (5) велики шансы повторной покупки и хороших отзывов о фирме. Высокая степень удовлетворения или восхищение компанией создают не просто рациональное предпочтение, но и эмоциональную связь с фирмой или ее торговой маркой. По данным компании Xerox

, вероятность повторной покупки в течение последующих 18 месяцев «полностью удовлетворенными» покупателями в шесть раз больше, чем «весьма удовлетворенными».

Когда покупатели оценивают степень удовлетворенности одним из элементов деятельности компании (скажем, доставкой), менеджмент должен отдавать себе отчет в том, что представления людей о хорошей доставке могут сильно различаться. Удовлетворение заказчика может быть связано со скоростью поставки, ее своевременностью, полнотой документального оформления заказа и т. д. Кроме того, необходимо понимать, что два разных покупателя могут сообщать об одинаково высокой удовлетворенности по разным причинам. Одних удовлетворить легко, и они остаются довольны в большинстве случаев, другим угодить трудно, но на момент оценки это как раз удалось.

Качество товаров и услуг

Максимизация пожизненной доходности покупателей

В конечном итоге маркетинг есть искусство привлечения и удержания прибыльных покупателей. Джеймс Паттен из American Express

утверждает, что к таковым в его компании относят клиентов, которые расходуют на покупки в розничной торговле в 16 раз, в ресторанах – в 13, на авиаперелеты – в 12 и на проживание в гостиницах в 5 раз больше, чем средний американец. И все же у любой компании есть покупатели, обслуживание которых приносит убытки. Хорошо известное правило Парето гласит, что 20% покупателей приносят 80% прибыли компании. Уильям Шерден предложил дополнение – 20/80/30. Он считает, что «20% наиболее выгодных потребителей дают компании 80% прибыли, половина которой теряется при обслуживании 30% наименее выгодных покупателей». Вывод: компания может повысить прибыль за счет отказа от самых убыточных покупателей. Более того, далеко не всегда наиболее выгодными покупателями компании оказываются ее самые крупные клиенты, которые требуют предоставления максимальных скидок и высокого уровня сервиса. В отличие от них обычные покупатели оплачивают товары по полной стоимости и довольствуются минимальным уровнем обслуживания; однако заключение сделок с ними сопряжено с высокими издержками. «Средние» покупатели обслуживаются на хорошем уровне, покупают товары практически по полной цене и очень часто наиболее выгодны компании. Вот почему многие фирмы в настоящее время обращают взоры именно на «средний класс» покупателей. Например, ведущие компании по экспресс-доставке почтовых отправлений приходят к выводу, что не могут себе позволить игнорировать потребности мелких и средних грузоотправителей. Программы, ориентированные на некрупных клиентов, включают расстановку почтовых ящиков в удобных местах. Это позволяет почтовым фирмам предоставлять значительные скидки на письма и посылки, которые забираются в офисе грузоотправителя. Кроме развития своей сети компания UPS

, например, проводит семинары для экспортеров на тему оптимизации международных перевозок.

Прибыльность покупателя и конкурентное преимущество

Что такое прибыльный покупатель? Прибыльный покупатель –

это индивид, домашнее хозяйство или компания, приносящие в течение продолжительного времени доход, который в достаточной степени превышает издержки компании на их привлечение и обслуживание. Обратите внимание, что речь идет о доходе и издержках на протяжении жизненного цикла покупателя, а не о прибыли от конкретной сделки.

Прибыльность покупателей оценивают многие компании, но большинство не в состоянии определить индивидуальную рентабельность своих клиентов. Например, банки утверждают, что клиенты пользуются разными банковскими услугами, а значит, сделки фиксируются в различных журналах учета. Те банки, которым все же удалось рассчитать индивидуальную рентабельность, пришли в ужас от количества невыгодных клиентов. Некоторые банки сообщили, что убыточными являются до 45% их частных вкладчиков. Здесь у компании остается всего два варианта: поднять тарифы или урезать сервисное обслуживание.

Полезный пример анализа прибыльности покупателей показан на рис. 4.2. В столбцах указаны покупатели, в строках – товары. В каждой ячейке имеется символ, обозначающий рентабельность продажи данного товара данному покупателю. Покупатель 1 приносит очень высокую прибыль; он производит закупки трех рентабельных товаров (Р

1, Р

2 и Р

4). Прибыльность покупателя 2 неоднородна; он покупает один прибыльный товар и один убыточный. Покупатель 3 невыгоден, поскольку приобретает один прибыльный и два убыточных товара.

Рис. 4.2. Анализ прибыли «Потребитель/Продукт».

Что делать с покупателями 2 и 3? У компании два варианта действий: 1) поднять цену на убыточные товары или отказаться от их производства либо 2) попытаться продать этим покупателям прибыльные товары. Если убыточные покупатели откажутся от покупки, они не представляют интереса для компании, которая только выиграет в случае их ухода к конкурентам.

Для анализа прибыльности покупателя

(АПП

) лучше всего подходит методика бухгалтерской калькуляции себестоимости по видам деятельности. Компания оценивает все поступающие от покупателя доходы и вычитает издержки. Последние включают не только затраты на производство и распределение продукции и услуг, но и все другие затрачиваемые на обслуживание данного покупателя ресурсы компании. Если проделать эту процедуру для всех покупателей, можно классифицировать их по уровням прибыли: «платиновые» клиенты (наиболее прибыльные), «золотые» (прибыльные), «бронзовые» (малоприбыльные, но желательные) и «деревянные» (неприбыльные и нежелательные).

Задача компании – переводить «бронзовых» покупателей в разряд «золотых», а «золотых» – в разряд «платиновых». От «деревянных» покупателей следует либо отказываться, либо увеличивать их прибыльность. Для этого, как мы уже говорили, необходимо увеличивать цены либо уменьшать затраты на обслуживание.

Компании должны создавать высокую ценность не только в абсолютном выражении, но и сравнительную с конкурентами, причем с достаточно низкими издержками. Способность компании действовать в одном или нескольких направлениях, где конкуренты не хотят или не имеют возможности соответствовать уровню создаваемой ею ценности и издержек, называется конкурентным преимуществом

. М. Портер призывал компании к созданию устойчивого конкурентного преимущества. В целом если компания хочет работать долго и прибыльно, она должна постоянно изобретать новые преимущества. Любое преимущество для компании одновременно должно быть преимуществом для покупателей

и восприниматься ими как таковое. К примеру, если компания осуществляет доставку быстрее своих конкурентов, но скорость не имеет для покупателей решающего значения, для них это не будет преимуществом.

Оценка пожизненной доходности покупателя

Покупательский капитал компании

Развитие взаимоотношений с покупателями

Кроме сотрудничества с партнерами – менеджмента партнерских отношений

– многие компании ориентированы на укрепление связей со своими клиентами, т. е. на менеджмент взаимоотношений с покупателями

. Это процесс использования детальной информации о каждом конкретном покупателе и управления всеми «точками соприкосновения» с клиентами. Конечная цель – максимизация покупательской лояльности. Точкой соприкосновения

называется любой контакт покупателя с торговой маркой или товаром, будь то личное использование, контакт в средствах массовой информации или простое наблюдение. Например, у гостиницы точками соприкосновения могут быть бронирование номера, регистрация и выписка, участие в программах постоянных клиентов, обслуживание в номере, деловые услуги, посещение тренажерного зала, пользование услугами прачечной, ресторанов и баров. В отелях Four Seasons

, например, делают ставку на персональные контакты: обслуживающий персонал всегда обращается к постояльцам по имени, работники наделены большими полномочиями и разбираются в потребностях искушенных бизнесменов-гостей гостиницы; кроме того, в Four Seasons

есть как минимум одно лучшее в регионе «удобство», например лучший ресторан или бассейн-спа.

Менеджмент взаимоотношений с покупателями дает компании возможность обеспечить покупателям высококлассное обслуживание в режиме реального времени. Это достигается посредством эффективного использования информации об индивидуальных клиентах. На основе данных о каждом выгодном покупателе компании могут кастомизировать свои предложения, услуги, программы, сообщения и используемые средства информации. CRM важен потому, что агрегированная доходность клиентуры является одной из главных составляющих прибыльности компании. Одной из первых методы CRM стала применять компания Harrah ’ s Entertainment

.

Некоторые основы маркетинга взаимоотношений с покупателями были заложены Д. Пепперсом и М. Роджерс в их серии книг «One-to-One». Авторы называют следующие четыре принципа «персонального маркетинга», они же четыре принципа CRM: